- Аналитика

- Анализ рынка

- Мнения

- Защита от риска или предубеждение?

Защита от риска или предубеждение?

Последние события на рынке золота заставляют несколько

слов сказать об этом товаре.

Прежде всего, хочется увидеть, кто именно является

потребителем золота и в каких количествах.

Как не удивительно, но большая часть золота идет на

украшения (см. рис. 1.2) – 57%.

Рис. 1.2 Распределение мирового спроса на золото по

секторам его применения (Источник: World Gold Council)

В инвестирование «идет» 21% мирового спроса, и по 11% «берут»

резервы центральных банков и промышленность.

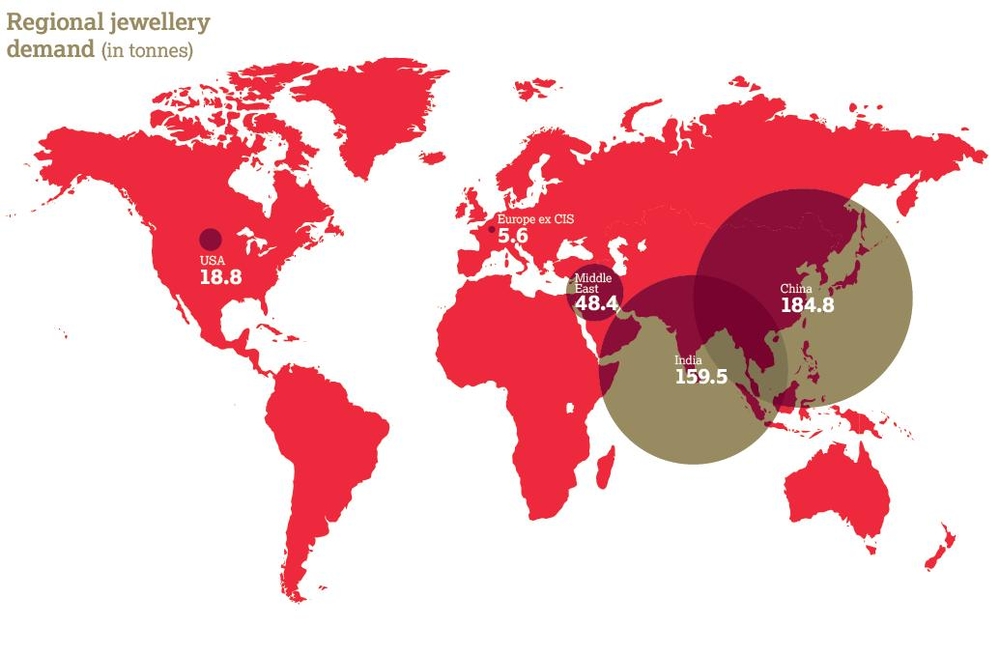

Причем львиную часть рынка золотых драгоценностей

занимают Индия и Китай – 83% (см. рис. 2.2).

Рис. 2.2 Распределение мирового спроса на золотые

украшения по географическим регионам (Источник: World Gold Council)

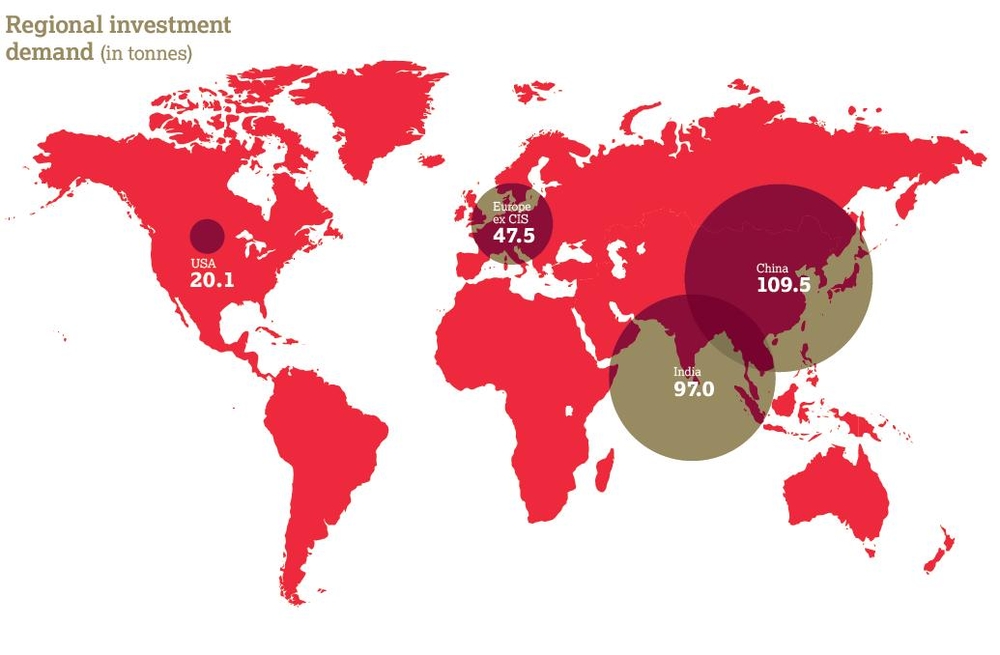

Ладно, если бы они

только любили украшаться золотыми вещами, но эти же страны вкладывают вместе

75% мировых инвестиций в золото (см. рис. 3.2).

Рис. 3.2 Распределение мирового спроса для инвестиций по

географическим регионам (Источник: World Gold Council)

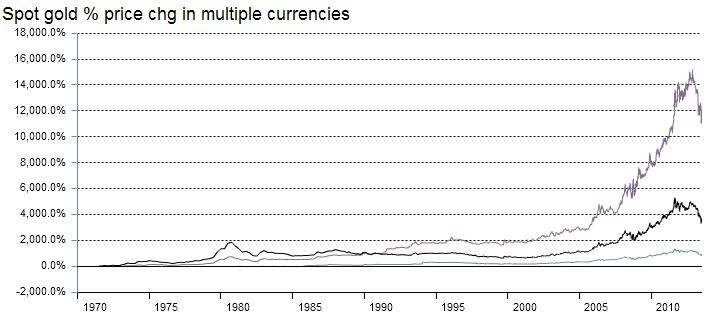

Любопытно, что цена на золото в различных странах мира

изменялась хотя и с примерно одинаковой динамикой, но в совершенно разных

пропорциях.

Рис. 4.2 Относительное изменение цен на золото в США,

Китае и Индии (Источник: Thomson Reuters)

На рисунке 4.2 видно, что цена на золото в Индии

вырастала в 150 раз по сравнению с 1970-м годом, тогда как в США в 50, а в

Китае в 15. Но в любом случае наблюдался рост, снижение и стабилизация цены.

Чтобы понять какой момент времени наступил сейчас,

рассмотрим причины ценовых изменений.

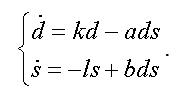

Понятно, что для каждой страны в отдельности, как и для мирового сообщества в целом, присущий некоторый темп прироста спроса, что можно записать математически как

или ![]()

,

,

где d – спрос на золото, а k – темп прироста этого спроса. Точкой или дельтой обозначены изменение спроса на золото в определенный момент времени или в интервал времени соответственно.

Но точно также и предложение золота от золотодобывающих и золотообрабатывающих предприятий будет изменяться, и запишется таким же образом

или

,

,

где s – предложение золота, а l – темп с которым это предложение растет.

Естественно на рынке спрос на золото и предложение золота

с какой-то пропорцией «уничтожают» друг друга посредством их удовлетворения. С

учетом того, что эти понятия по сути своей противоположны, то с обратными

знаками их можно объединить и записать так:

Не вникая в математические преобразования графическое

решение этой «золотой» системы будет выглядеть таким образом, как показано на

рисунке 5.2.

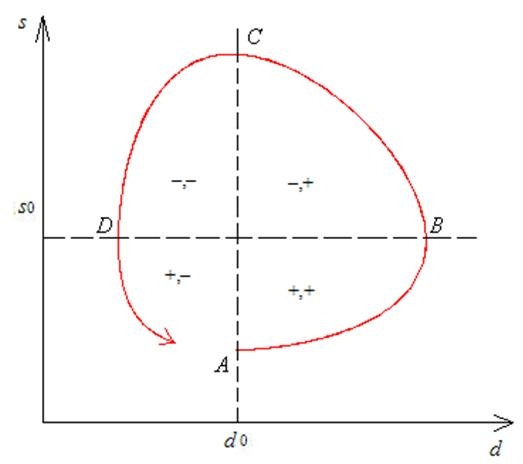

Рис. 5.2 График изменения спроса и предложения на золото

относительно друг друга

Видно, что всего есть четыре состояния взаимной динамики

спроса и предложения. От точки А к

точке В совместно нарастают спрос и

предложение. От точки В к точке С спрос уже падает из-за высоких цен или

предпочтения к иным товарам, а золотодообрабатывающая промышленность обладая

некоторой инертностью продолжает поддерживать высокое предложение на рынке,

наращивая его. Затем заполнив все склады и приостановив производство, начинает

падать и уровень предложения вместе с продолжающимся падением спроса (от точки С к точке D). Но со временем спрос уже начинает нарастать, а

промышленность все еще «боится» наращивать производство (от точки D к точке А).

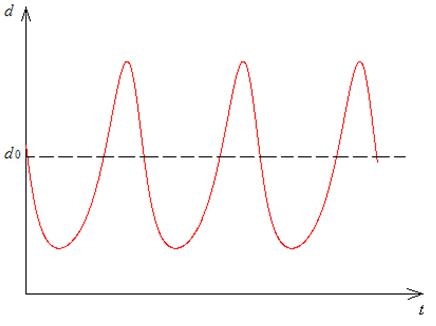

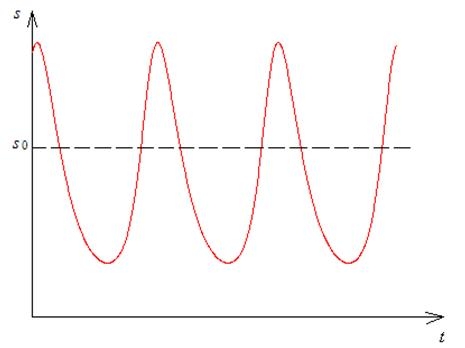

Этот процесс во времени представлен на рисунке 6.2.

а) спрос б)

предложение

Рис. 6.2 Временные графики спроса и предложения

соответствующие рис. 5.2

Видны обыкновенные экономические циклы. Величина этих

циклов напрямую зависит от темпов прироста и коэффициентов пропорциональности

удовлетворения (a и b). Но не только величина, а и динамика, которая может

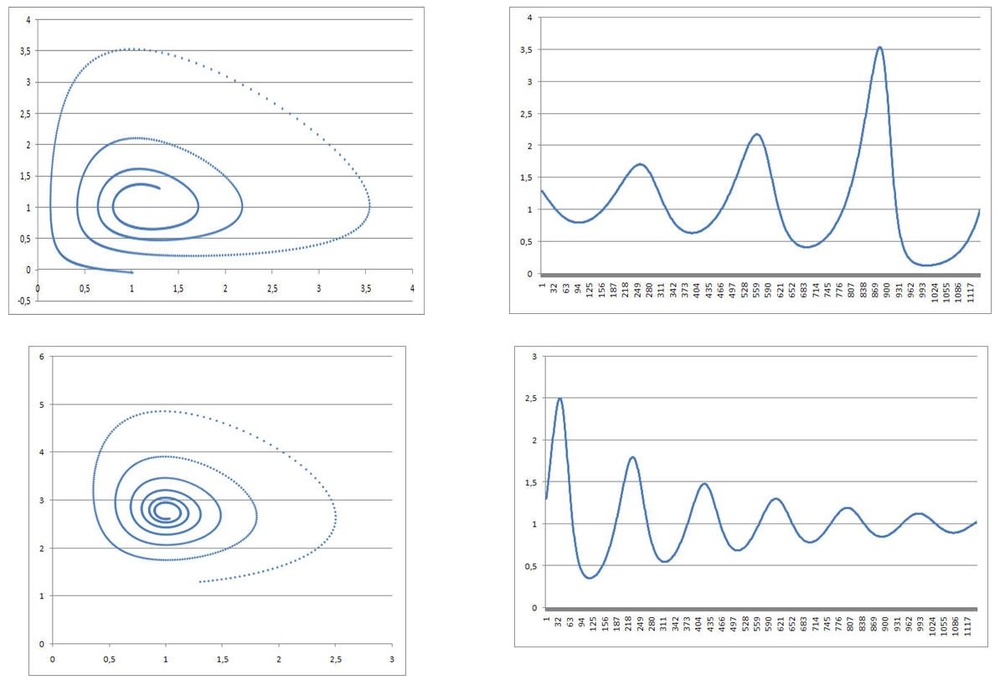

принимать формы показанные на рис.7.2.

Рис. 7.2 Временные графики спроса и предложения при

различных управляющих параметрах

Именно такая форма наблюдается на графике фактических

цен, на рисунке 4.2. Каждое вращательное движение называется аттракцией

приближения либо отдаления от аттрактора (притягивателя), которыми являются

наибольшая огибающая и точка равновесия (как бы центр окружности). И период (приведу

без вывода) этого колебания будет равен

Именно поэтому и можно утверждать, что после

катастрофического скачка цена золота выросла в 3 раза (в долларах США) и после

образования двойной вершины начала быстро снижаться до 50%-го уровня, как

показано на рисунке 8.2.

Рис. 8.2 Стоимость золота с 2006-го года (месячные

данные, источник данных – COMEX)

При этом стабилизационная аттракция еще не закончена,

хотя 50%-ый уровень поддержки очень сильный. Поэтому наблюдается некоторый флэт

и даже небольшая коррекция. Но так как аттракция должна быть закончена, этот

уровень будет «пробит» с дальнейшим движением к 66%-му уровню – 800$/унцию

(темпы прироста спроса и предложения сейчас понижаются). В этот момент

аттракция будет закончена и начнется следующая, т.е. начнется движение к уровню

1400$/унцию (точные расчеты не привожу в силу их громоздкости).

Этот вывод подтверждается также тем, что основные

покупатели золота (источники спроса) Индия и Китай испытывают экономический

спад. Это подтверждается поведением их фондовых индексов (рис.9.2 и 10.2).

Рис. 9.2 Динамика индекса Shanghai Shenzhen CSI 300

(источник данных – Bloomberg)

Рис. 10.2 Динамика индекса S&P BSE SENSEX (источник

данных – Bloomberg)

Для примера были выбраны китайский индекс Shanghai

Shenzhen CSI 300 и индийский S&P BSE SENSEX.

Динамика индийского фондового индекса говорит о 5-ти

летнем застое в экономике страны, а динамика китайского о систематической

стагнации китайских предприятий. Эти факты говорят о том, что для увеличения

спроса на золото, в основных спросообразующих странах не достаточно ресурсов.

Более того, даже поддерживать этот спрос становится все более сложнее

(корреляция между падениями цен на золото и китайским индексом видна

невооруженным взглядом).

Остается единственная надежда на уровень золотых запасов

в центральных банках.

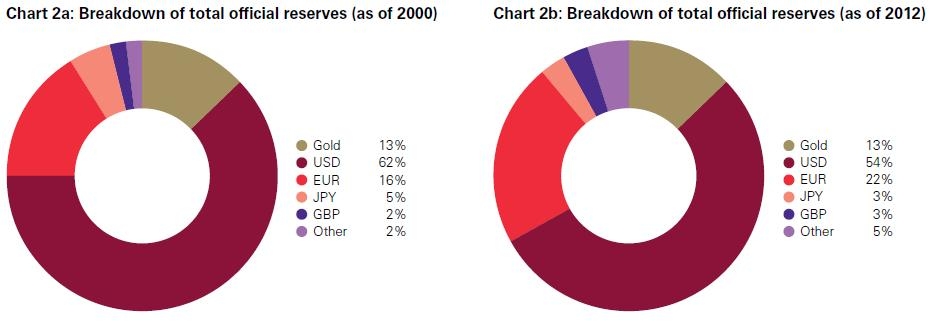

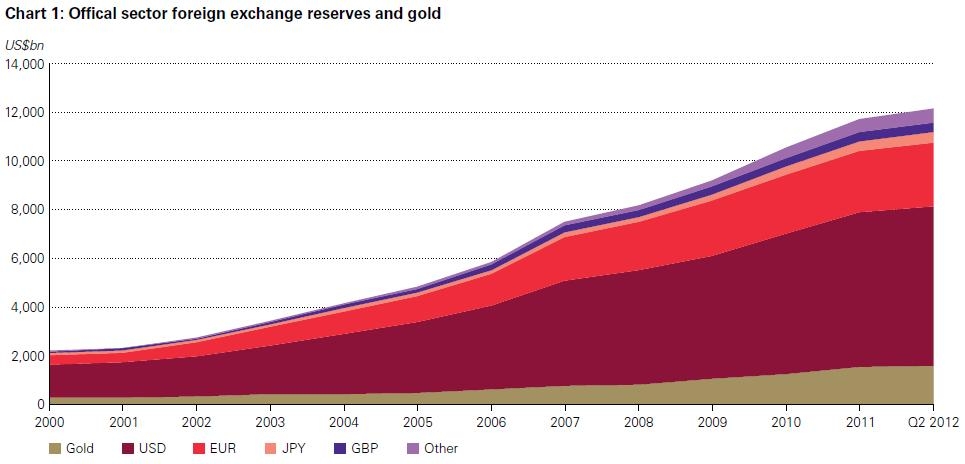

На рисунке 11.2 показана структура резервов центральных

банков в 2000-м и 20012-м годах.

Рис. 11.2 Уровень активов в структуре резервов

центральных банков (источник данных – IMF COFER)

Откуда следует, что 13%-ый уровень количества золота не

изменяется. Наглядно динамику этих уровней можно посмотреть на рисунке 12.2.

Рис. 12.2 Изменение уровня золотовалютных активов в

структуре резервов центральных банков (источник данных – IMF COFER)

Количественно золота в резервах становится больше, но

относительная доля остается неизменной. И нет видимых причин для увеличения

этой доли в будущем.

Т.о. можно сделать вывод, что цена на золото ведет себя

таким же образом как и цена на любой иной товар. Цена на него растет и падает в

соответствии с законом внутреннего экономического цикла. В связи с этим

утверждение, что золото – защита от риска, как минимум не корректно.

© 2000-2024. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы