- Аналитика

- Анализ рынка

- Мнения

- О разложении валютных курсов

О разложении валютных курсов

Оценивая на днях интересующие меня акции, решил

один из методов анализа ценных бумаг показать трейдерам исключительно рынка

Форекс. Этот метод им может быть очень полезен. Но начну все же с фондового

рынка.

Финансовые показатели

всегда имеют качественную и количественную стороны. Например, пусть

R = W×N,

где

R – прибыль акционерного общества;

N – количество акций;

W

– прибыль на 1 акцию (EPS).

И пусть R =

1500000, N =

10000.

Понятно, что

прибыль акционерного общества и количество акций являются количественными

показателями (причем прибыль акционерного общества в дополнение является еще и

результатом деятельность, а значит это результативный признак), т.к. показывают

абсолютные значения в балансовых изменениях общества. В то же время прибыль на

одну акцию является качественным показателем. И качественный показатель

величина всегда относительная:

.

.

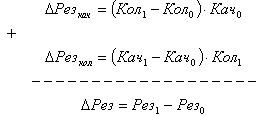

Таким образом,

общий вид для любого финансового показателя будет выглядеть так:

.

.

Как правило,

абсолютный прирост обозначается символом ∆ (дельта).

Тогда

изменения результативного признака за период (причем начальный момент времени

называют базисным и обозначают нижним индексом 0, а текущий (отчетный) – нижним

индексом 1) которые были вызваны качественным или количественным фактором

определяется таким образом:

. (1)

. (1)

Т.е. изменения

сумма изменений за счет качественного и количественного признаков должна

равняться изменению результативных признаков за истекший период, т.е.

.

.

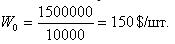

Определим, что в базовом периоде были такие показатели – R0 = 1500000$, N0 = 10000 шт., откуда

,

,

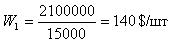

а в отчетном

периоде были получены такие показатели – выросла прибыль до R1 = 2100000$, и выросло общее

количество акций до N1

= 15000 шт., откуда и

.

.

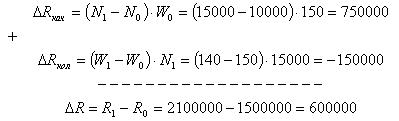

Тогда

пользуясь выражением (1) получим:

Но для сравнения

с другими акционерными общества (предположим той же отрасли) лучше использовать

относительные величины изменений, это можно сделать простым образом используя

выражение (2):

. (2)

. (2)

Т.о. стало

понятно, что изменения прибыли акционерного общества, увеличились на 750000$

или на 125% за счет увеличения производительности, и уменьшилась на 150000$ или

на 25% за счет уменьшения прибыли на одну акцию.

Такая

интерпретация хотя и формально правильна, но экономически необоснованна ввиду

того, что прибыль на акцию не может быть фактором уменьшения общей прибыли. Но

если анализировать другие показатели, например, приняв N – активы акционерного общества; W

– отдача активов, то тогда интерпретация была бы

верной и звучала бы так: изменения прибыли акционерного общества, увеличились

на 750000$ или на 125% за счет увеличения производительности, и уменьшилась на

150000$ или на 25% за счет уменьшения отдачи активов. Поэтому к каждому

отдельному показателю нужно подходить творчески.

Но в нашем

примере лучше проанализировать более интересующее изменение – прибыльности на

одну акцию. Для решения этой задачи, учитывая, что начальное выражение носит

относительный характер, можно использовать анализ систем показателей

эффективности.

В этих

системах различают такие понятия:

-

эффект –

абсолютный результат деятельности, который выступает в виде объема

производительной продукции (в нашем случае это прибыль, но могли бы выступать и

доходы и пр.)

-

эффективность

– относительная величина, которая представляет собой отношение эффекта к

ресурса и затратам, используемых для получения этого эффекта.

Тогда в более

общем виде начальное выражение можно переписать так:

. (3)

. (3)

Тогда

.

.

В этом случае

интерпретация будет такой: прибыльность на одну акцию сократилась

на 10$ из-за сокращения на 50$ вследствие

увеличения общего количества акций до 15000 шт., и увеличилась на 40$

вследствие роста прибыли на 600000$.

Такая методика

анализа финансовых показателей используется для любого показателя, хоть для

анализа личных финансов, хоть для анализа показателей предприятия или

государства или мирового хозяйства вообще.

Но эту же методику можно с успехом применять

для разложения валютных курсов с целью выявления внутренних тенденций, выбора

наиболее подходящей для торговли валютной пары пр.

Для примера выясним, насколько обоснованы были

претензии США по отношению к Китаю, что именно они сдерживали курс юаня на

низком уровне.

Как было выяснено в статье «Иногда и качественный анализ может сказать о многом», любой курс валют представляет собой

отношение двух индексов соответствующих валют (которые в свою очередь

представляют симбиоз монетарной политики и внешнеторговой активности государств

этих валют). Исходя из этого, даже не зная индекса, например юаня, не сложно

выяснить его индекс, имея данные индекса доллара и курсовые данные (при

условии, что ценообразование свободное (рыночное)).

Для данной задачи для обратного курса можно записать

так (для улучшения читабельности введем обозначение USDI – индекс доллара, CNYI – индекс юаня):

USDI = USD/CNY ´ CNYI

(например, на сегодняшний день: 80,50 = 0,1634 ´ CNYI).

А для прямого курса (в котором обычно

представляются данные) можно записать так:

CNYI = CNY/USD ´ USDI

(например, на сегодняшний день: CNYI = 6,1185 ´ 80,50).

Откуда определить индекс юаня можно простым

умножением индекса доллара на курс, и для вышеприведенного примера индекс юаня

составит 432,53.

Тогда становится понятным, что прямой курс

определяется как

CNY/USD = CNYI/USDI, а обратный как USD/CNY = USDI/CNYI.

Откуда становится понятным, что прямой курс

выступает в качестве меры эффективности и качества, индекс доллара при прямом

курсе в качестве количественного признака и эффективности. Это соглашение

применимо для любых валютных курсов.

Теперь, когда все переменные известны, можно

достаточно быстро (иногда подготовка данных занимает намного больше времени)

разложить на составляющие влияния, пользуясь как разложением (1), так и

разложением (3).

Рассчитав разложение (1) и кумулятивно накопив

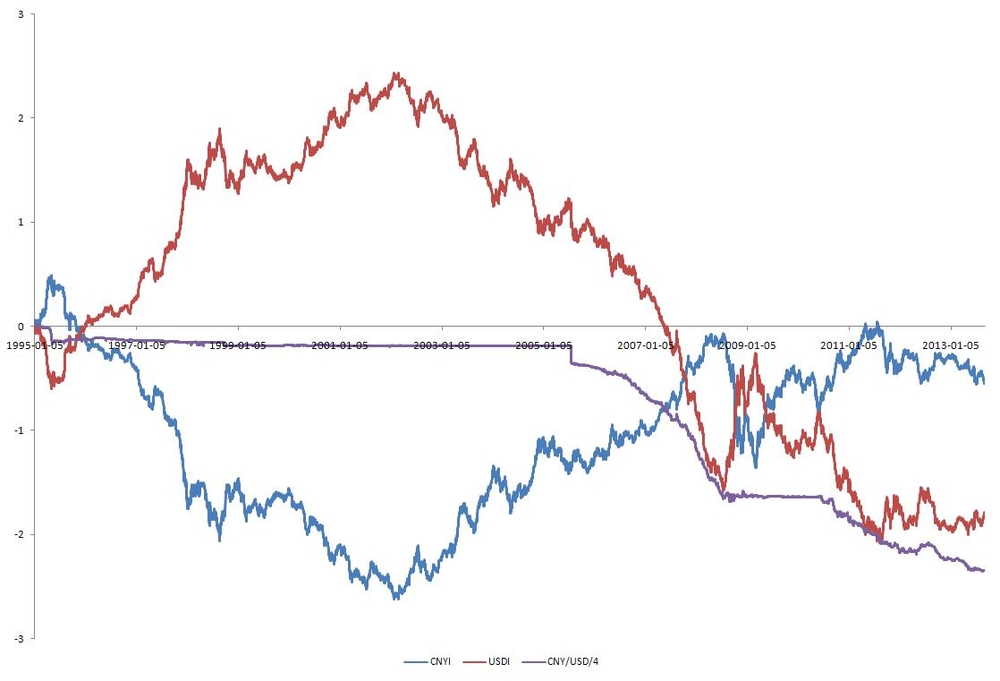

полученные результаты получим результат представленный на рисунке 1.

Рис. 1. Составляющие курса CNYI/USDI в период 1995-2013 гг. (источник данных: Board of Governors of the Federal

Reserve System)

Полученный результат показывает, что в момент

перехода юаня в качество свободноконвертируемой валюты его курс действительно

был занижен (что по большому счету обеспечивало Китаю конкурентные торговые

преимущества). Но в период 2008 ¸ 2010 гг. старались

застабилизировать курс посредством компенсирующего изменения индекса юаня. Но с

2011-го года все же постепенно влияние это регулирование стало ослабевать (еще

одно свидетельство начала кризисных явлений в китайской экономики в тот период).

Основной же движущей силой укрепления юаня до сих пор является индекс доллара.

Американцы не зря возмущались, и похоже что в ближайшем будущем можно будет и

дальше видеть укрепление юаня.

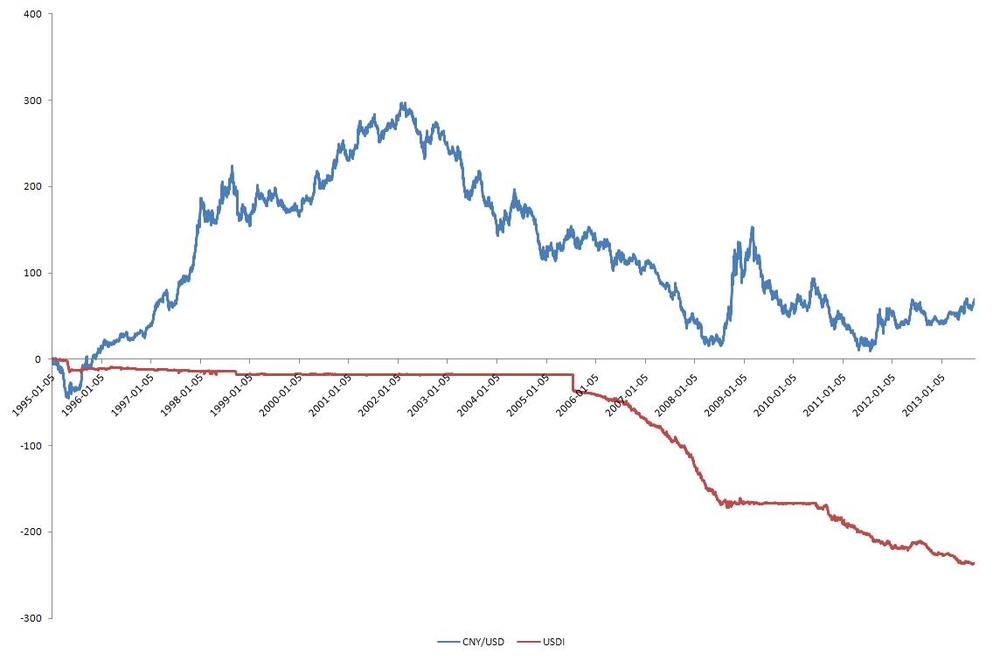

Для подтверждения и уточнения этого вывода

рассчитаем разложение (3) и кумулятивно накопив полученные результаты получим

результат представленный на рисунке 2.

Рис. 2. Динамика влияния курса CNY/USD и индекса доллара на индекс юаня в период 1995-2013 гг. (источник данных: Board of Governors of the Federal

Reserve System)

Исходя из этого расчета, можно утверждать, что

давление американского индекса примерно в 3,5 раза в настоящее время превышает курсовую

сопротивляемость укреплению юаня. И это давление пока только увеличивается. Но

учитывая, что при этом сам индекс доллара изменяется незначительно, значит

индекс юаня приводится к своему нормальному значению под влиянием факторов

отпускающих управление этим индексом.

Динамику этих составляющих можно анализировать

по отдельности, применяя те же методы финансового анализа, которые используются

для анализа валютных курсов, а дальнейшее сложение этих отдельных прогнозов

даст альтернативный прогноз собственно валютного курса. Если расхождения двух

различных прогнозов незначительны, то можно не вносить изменений в торговую

стратегию. Если же такое расхождение большие, то нужно вносить дополнительные

корректировки в систему анализа и управления капиталом.

© 2000-2024. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы