- Аналитика

- Анализ рынка

- Мнения

- Товарный аналог IBM

Товарный аналог IBM

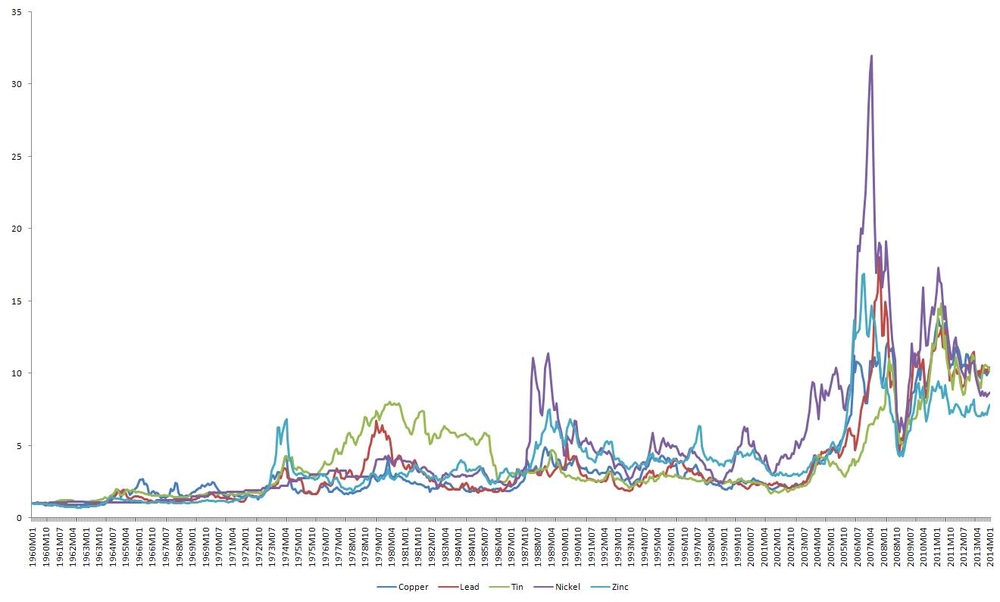

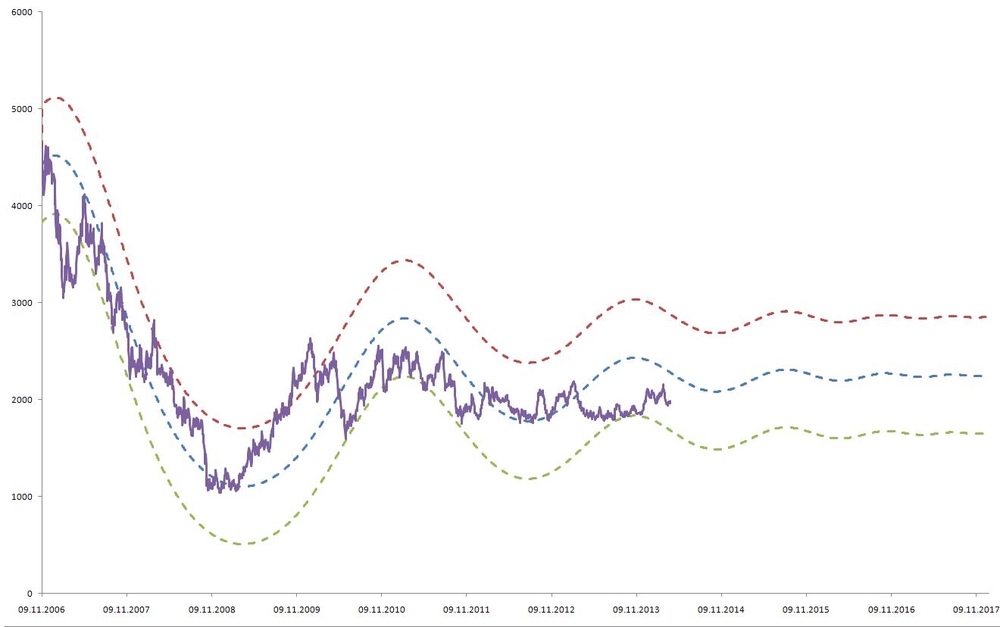

В группе рынков цветных металлов, цинк занимает

такое же место, как и акции IBM на фондовом рынке.

Т.е. динамика цен на цинк в большинстве случаев

предваряет изменение динамик на остальные металлы этой же группы (что с успехом

можно использовать в качестве дополнительного индикатора в торговых системах,

на ряду с иными техническими индикаторами), что не трудно увидеть на рисунке 1.

Рис. 1 Компарация цен на цветные металлы

(источник данных: WB)

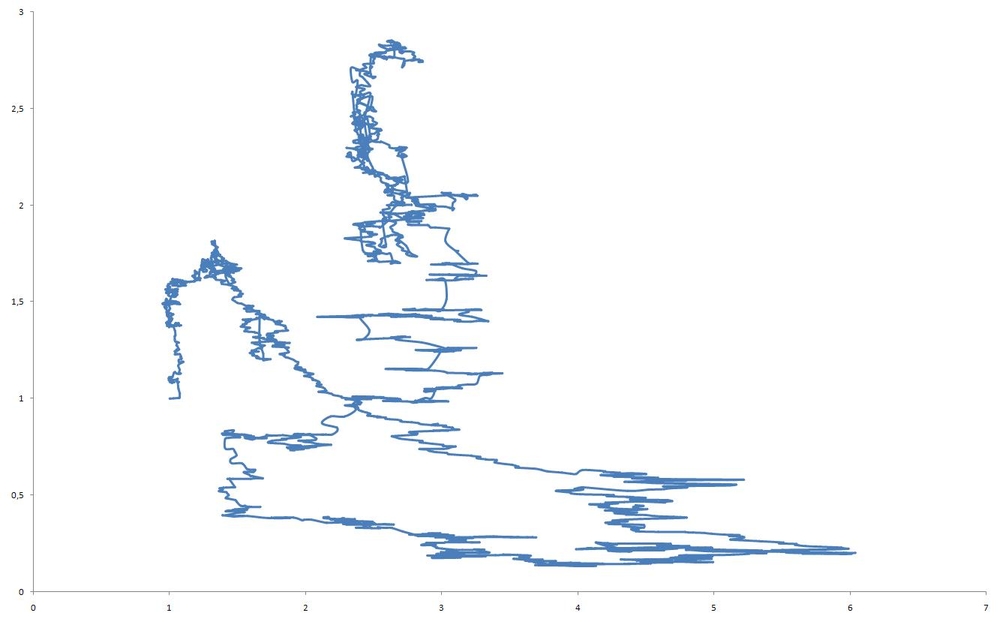

Несмотря на всю внешнюю похожесть, фазовый

портрет качественно отличается от фазовых портретов рынков свинца (статья «Игнорирование размахом предложения» рис. 4) и олова (статья «Инерция психологии» рис. 3) и

выглядит так, как показано на рисунке 2.

Объясняется такой качественный разрыв тем, что

вплоть до кризиса 2008-го года, на рынке наблюдался товарный дефицит цинка,

который очень широко применяется для защиты от коррозии стальных конструкций

как в автомобилестроении, так и в строительстве. А в предкризисные времена

наблюдался как раз бум, как в строительной так и в автомобильной отрасли.

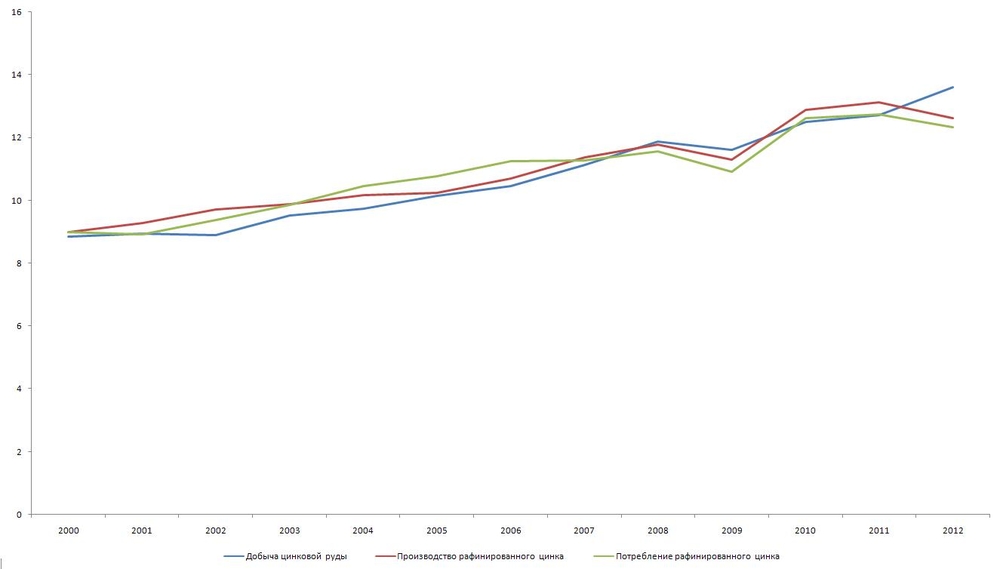

Рис. 3 Сравнение добычи, производства и

потребления цинка (источник данных: ILZSG)

Любопытно, что в настоящее время, эти отрасли,

выходя из затянувшегося кризиса, опять начали потреблять больше, чем

производить, как показано в таблице по данным International Lead and Zinc Study

Group.

|

World Refined Zinc

Supply and Usage 2009 - 2014 |

|||||||||||

|

000 tonnes |

2009 |

2010 |

2011 |

2012 |

2013 |

2013 |

2014 |

2013/2014 |

|||

|

|

Jan |

Oct |

Nov |

Dec |

Jan |

||||||

|

Mine Production |

11601 |

12354 |

12644 |

13130 |

13263 |

964 |

1026 |

1115.2 |

1160.6 |

1107.0 |

1025.6 |

|

Metal Production |

11280 |

12896 |

13074 |

12630 |

12903 |

1020 |

1066 |

1143.2 |

1131.5 |

1081.5 |

1066.2 |

|

Metal Usage |

10914 |

12649 |

12699 |

12387 |

12971 |

1004 |

1127 |

1184.4 |

1170.1 |

1085.2 |

1126.9 |

Этот факт некоторые аналитики используют

(например, в Barclays), для того, чтобы утверждать,

что цена на цинк будет расти. Но в действительности ситуация не эквивалентна.

Если просуммировать количество добытой руды,

производства рафинированного цинка и его потребления, то оказывается, что в

настоящее время на производственных складах находится 1163000 тонн

рафинированного и еще не реализованного цинка. А разрыв между производством и

предложением составляет только 68000 тонн. Это отражается на биржевых запасах,

которые держатся на достаточно высоком уровне, обеспечивая спрос необходимым

количеством металла. Поэтому этот фактор пока не сильно влияет. К тому же темпы

роста прологарифмированных показателей производства значительно превышают темпы

роста цены и соотносятся как 0,031938 к 0,002423.

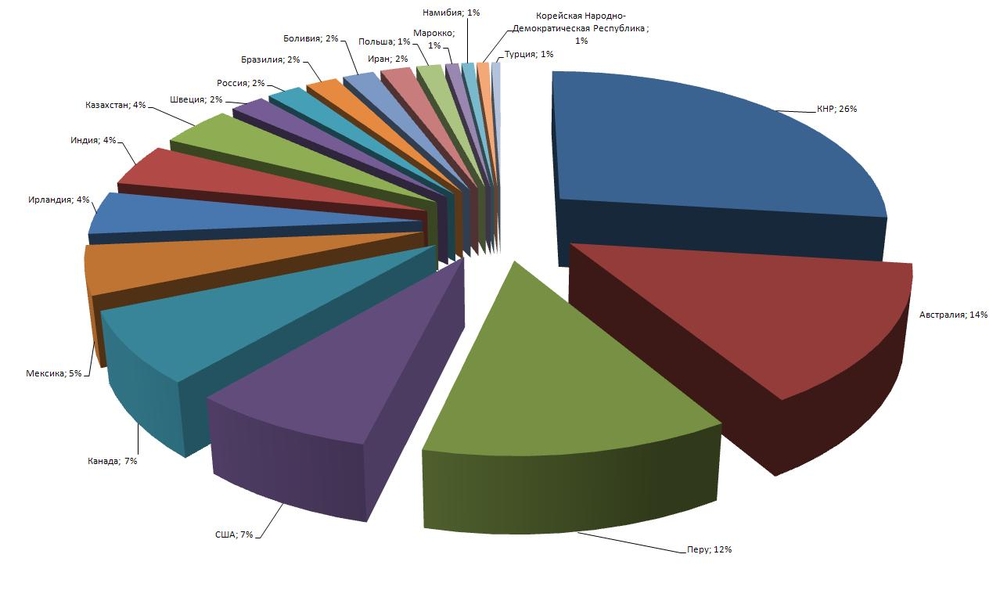

С другой стороны мировое производство цинка

достаточно диверсифицировано, как показано на рисунке 4, что исключает резкие

политические или климатические влияния на мировой рынок в целом

Рис. 4 Структура производства цинка по странам

(источник данных: World Bureau of Metal Statistics)

Поэтому это подталкивает к мысли, что

качественно рынок цинка будет сохранять предыдущий характер. А он имеет такую

волновую характеристику:

A = 7,720589718; B= -0,0003656; C= 3,6124039; tc,= 19,044189; b = 2,6533316; w = 15,08775; f= 28,56368.

Прогноз дальнейшего ценообразования

соответствующий этой характеристике представлен на рисунке 5.

Рис. 5 Прогноз поведения динамики рынка цинка

(собственный расчет, источник данных: LME)

Согласно этому расчету, в ближайшее время будет

наблюдаться скорее ценовое понижение, чем рост. Чтобы подтвердить либо

опровергнуть это утверждение рассмотрим компарацию цены и биржевых запасов

цинка на LME на рисунке 6.

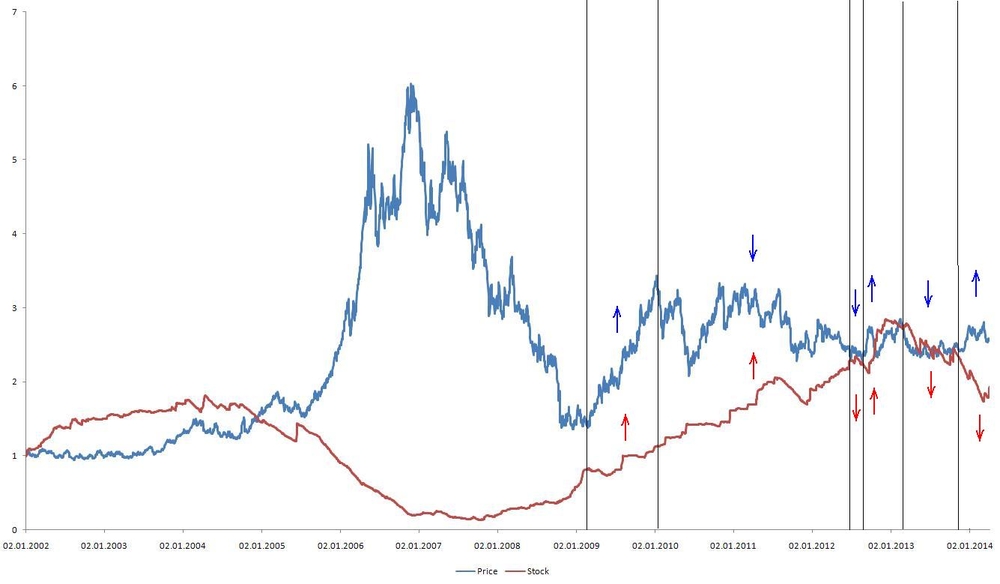

Рис. 6 Компарация цены и запасов цинка

(собственный расчет, источник данных: LME)

На рисунке стрелочками соответствующего

экономическому параметру цвета, показаны направления их преобладающей динамики.

Эти направления соответствуют соответствующим квадрантам предельного цикла фазового

портрета данного рынка (в соответствии с пояснениями в статье «Игнорирование

размахом предложения»). Откуда становится понятным, что следующей фазой должно

быть подъем количества запасов с соответствующим падением цены. Таким образом,

прогноз на рисунке 5 подтверждается, в вероятностных временных и количественных

параметрах изображенных на этом рисунке.

© 2000-2024. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы