- Аналитика

- Анализ рынка

- Мнения

- Финансовый инструмент государства

Финансовый инструмент государства

Государство,

как правило, приобретает деньги в виде продажи облигаций.

Так же происходит и сейчас при воплощении политики количественного смягчения. ФРС скупает государственные облигации (которые также выпускаются и для поднятия государственного долга), а банковская система обеспечивает покупку этих облигаций дополнительной эмиссией денег.

Но в тоже время защищает финансовые

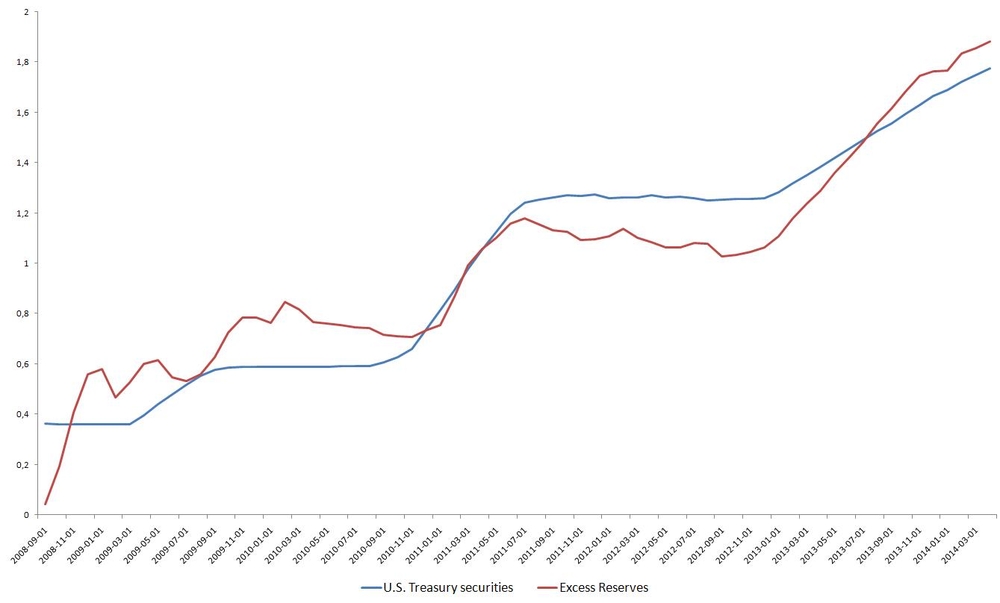

рынки созданием избыточных резервов, о чем говорилось в статье «О проблемах денежной массы». Сравнение динамик роста избыточных резервов и государственного

долга можно увидеть на рисунке 1.

Рис. 1.

Сравнение динамик роста избыточных резервов и государственного долга

(собственный расчет, источник данных: Board of Governors of the Federal Reserve

System, Federal Reserve Bank of St. Louis)

Динамики с

очень большой корреляцией (0,95) совпадают как по величине, частоте так и

фазовым сдвигам, за исключением уменьшения резервов в периоды закончившейся

распродажи облигаций.

Таким образом,

финансовая система в этот посткризисный период насыщала экономику наличностью,

увеличивала государственный долг и в тоже время страховалась от чрезмерного увеличения

денежной массы в банковской системе, стараясь придерживаться докризисных темпов

роста денежных агрегатов.

Как они будут

выходить из данной ситуации пока не понятно, но пока все остается неизменным.

Для увеличения

государственного долга используются различные облигации и векселя, но наиболее

популярными являются облигации с 10-ти летним периодом погашения. С них и начну

рассмотрение финансовых инструментов с фиксированной доходностью.

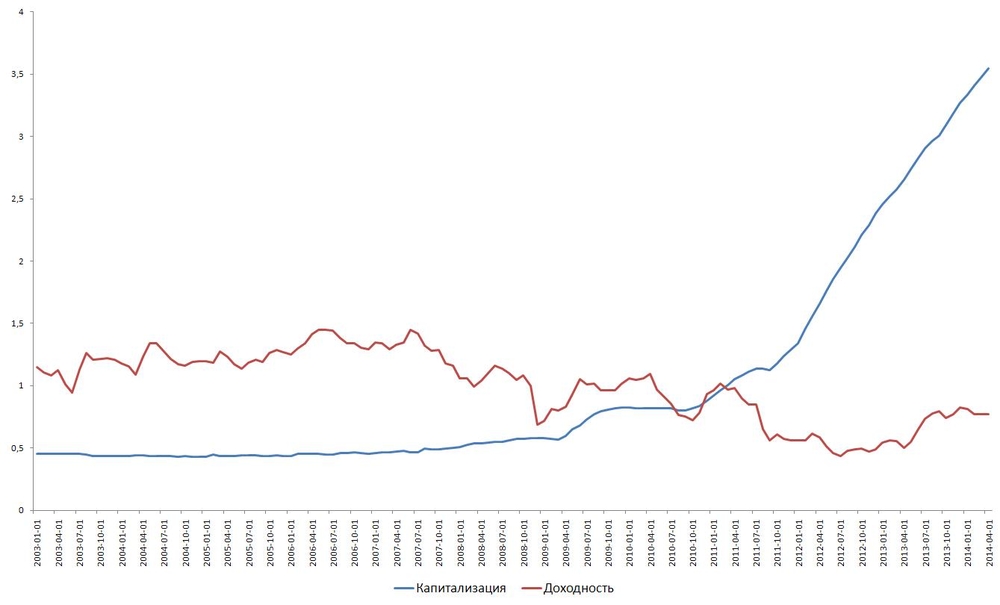

Для начала

можно сравнить капитализацию и доходности по данным инструментам (см. рис. 2).

Рис. 2

Сравнение капитализации и доходности 10-летних облигаций (собственный расчет,

источник данных: Board of Governors of the Federal Reserve System)

Видно, что

доходность по этим облигациям начала снижаться в период кризиса недвижимости и

восстанавливаться тоже параллельно с поднятием цен на недвижимость (возможно это

такой метод государственного управления, но пока корреляция порядка 0,8). А вот

размер долга начал заметно расти вместе с падением цен на драгоценные металлы.

Т.е. инвесторам стал интересен рынок облигаций и отток капитала с рынка золота

пришелся на покупки этих облигаций в том числе. Рост инвестиционной доходности

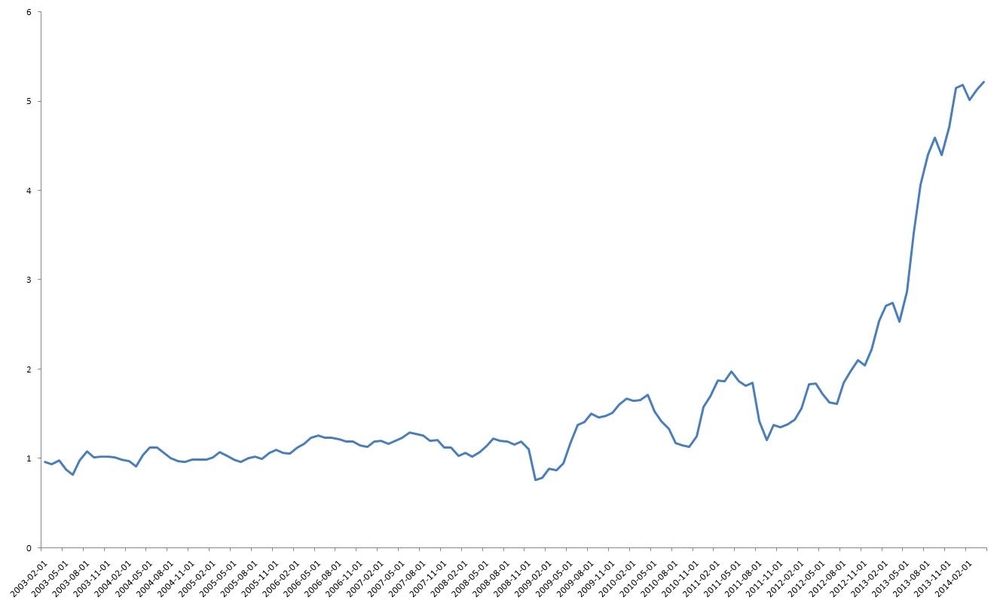

в этот период показан на рисунке 3.

Рис. 3

Динамика инвестиционной доходности 10-летних облигаций (собственный расчет)

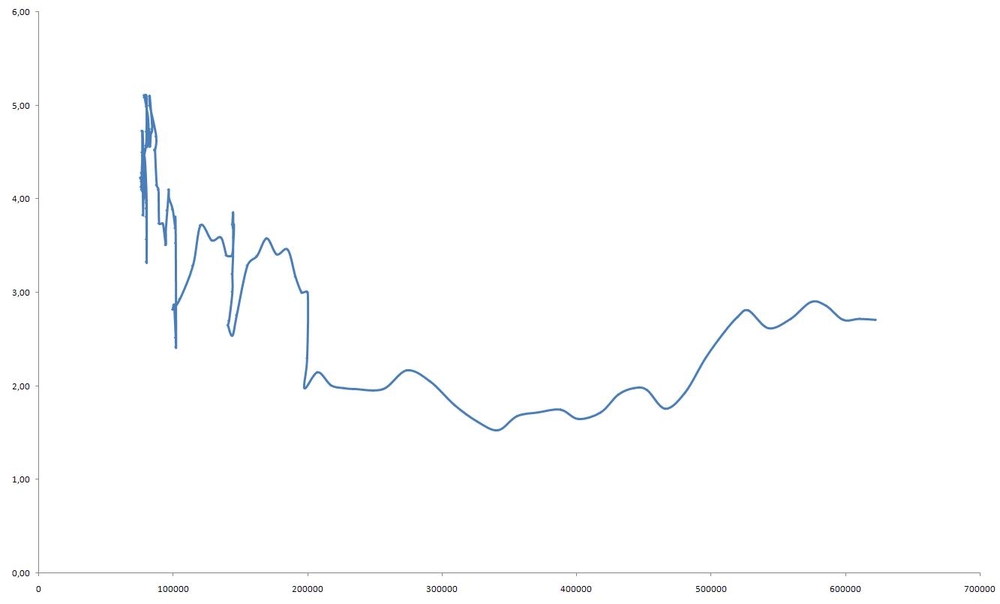

При этом и

фазовый портрет капитализации и доходности изменил свое обличие (см. рис. 4).

Рис. 4 Фазовый

портрет капитализации и доходности 10-летних облигаций (собственный расчет)

Т.е. все

указывает на восстановление рынка 10-летних облигаций, повышенной

заинтересованностью в нем инвесторов, что влияет на иные рынки, в виде оттока

капитала с этих рынков.

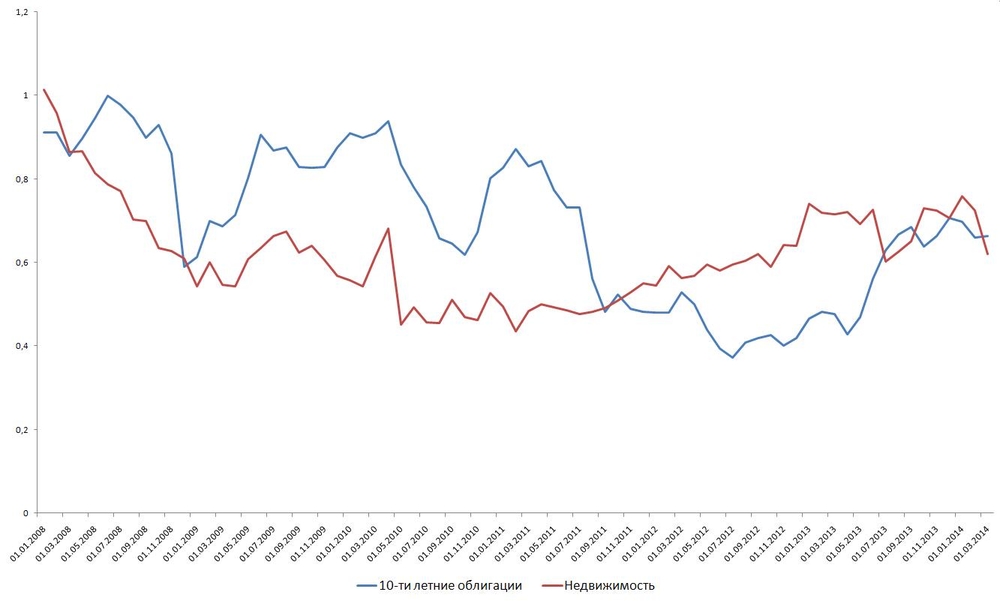

Впрочем, для

определения темпа роста доходности в настоящее время есть некоторая подсказка.

Я выше говорил, что есть взаимосвязь роста доходности по 10-ти летним

облигациям и ценам на недвижимость. Но она лаговая с задержкой примерно в один

год, что можно увидеть на рисунке 5.

Рис. 5

Сравнение динамики доходности 10-летних облигаций и цен на недвижимость

(собственный расчет)

Учитывая, что

рынок облигаций более волатильный, можно ожидать дальнейшего повышения интереса

к этому рынку инвесторов.

© 2000-2024. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы