- Аналитика

- Анализ рынка

- Мнения

- Следствие рейганомики

Следствие рейганомики

Если уж зашла

беседа о кредитах, то нельзя пройти мимо об источнике кредитных ресурсов –

депозитах.

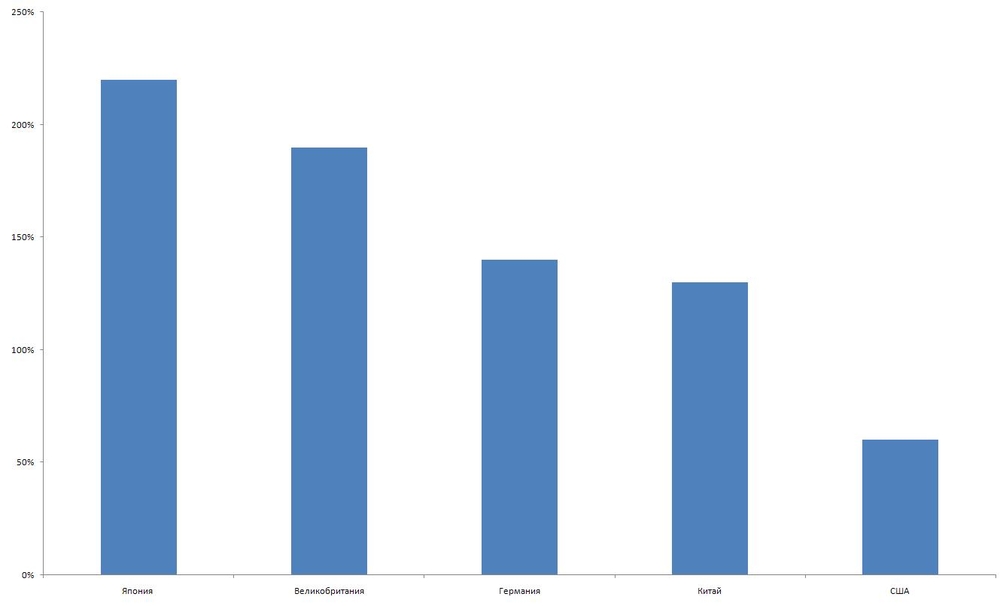

Отношение к

депозитам в США в корне отличается от стран Европы и остального мира. И для

обслуживания экономики используется весьма незначительное количество депозитов

(см. рис. 1).

Рис. 1

Отношение суммы депозитов к ВВП по некоторым странам мира (источник данных:

World Bank)

С одной

стороны это говорит об эффективности банковской системы (объем кредитования

достигается большей оборачиваемостью кредитных ресурсов), с другой –

экономической системы в целом (большей доходностью на единицу вложенного

капитала).

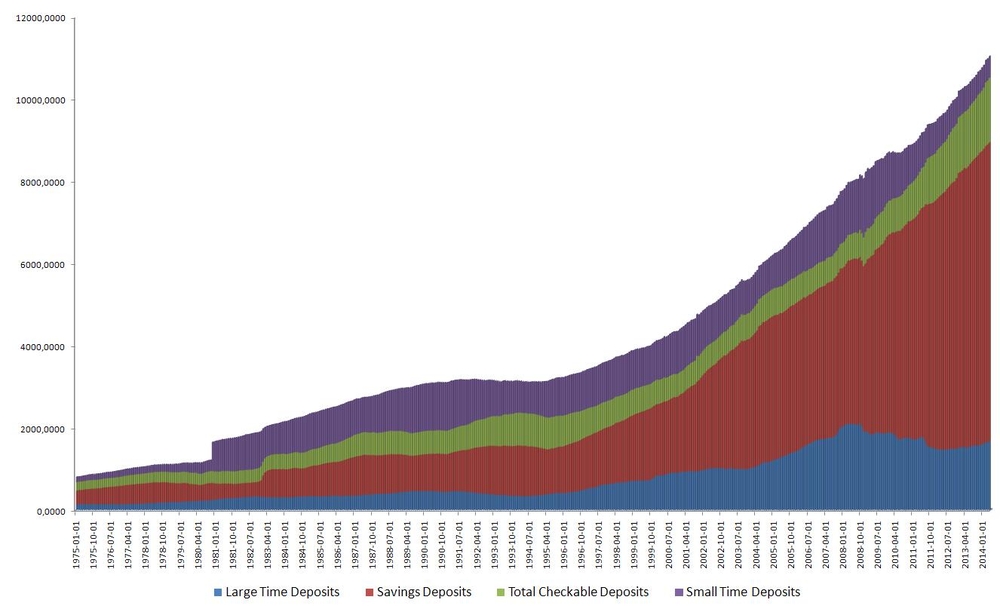

Но на самом

деле отличается и структура депозитов в банковской системе.

Изменение

объема депозитов по годам показано на рисунке 2.

Рис. 2 Объем депозитов по годам (источник данных:

Board of Governors of the Federal Reserve System)

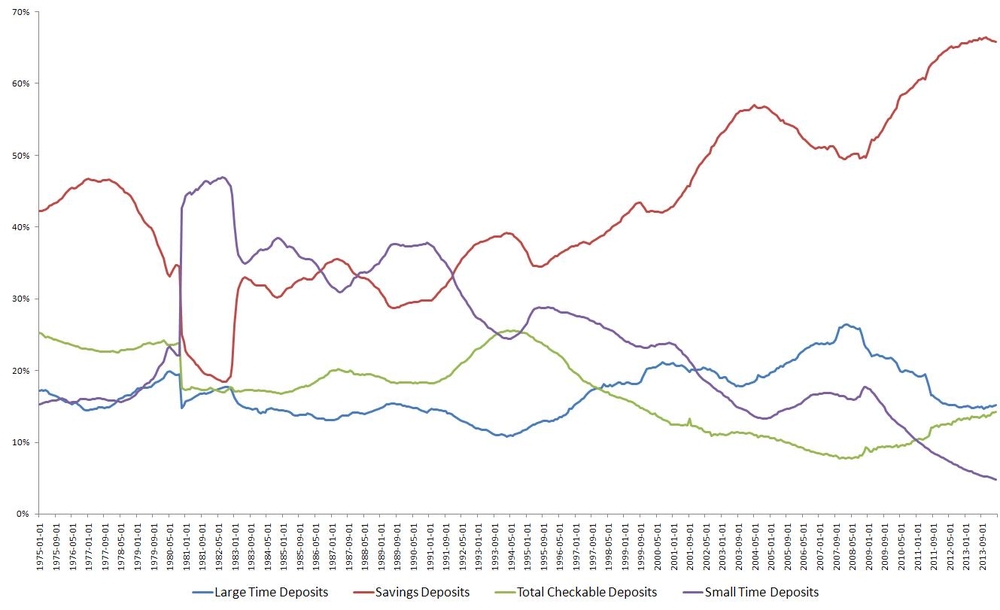

Динамика же

изменения структуры каждого вида депозитов изображена на рисунке 3.

Рис. 3 Динамика депозитов по годам (источник данных:

Board of Governors of the Federal Reserve System)

Интересно, с

одной стороны, что некоторой симметрией обладают две пары депозитов:

краткосрочные – сберегательные; долгосрочные – до востребования. С другой

стороны интересно, что две трети всех депозитов составляют сберегательные.

Чтобы

разобраться в этой ситуации нужно посмотреть на время кардинального изменения структуры

депозитного портфеля – начало 80-х годов. Это в точности совпадает с началом

проведения рейганомики. Или проще, когда были сняты все возможные запреты на

производство продукции, и как следствие созданы были условия для повышенного

потребления этой продукции. Начался изменяться психологический образ

потребителей, и они перестали накапливать деньги, а больше их тратить.

Именно поэтому

и преобладают до сих пор сберегательные депозиты, т.к. их основное

предназначение накопить деньги (можно пополнять постепенно небольшими суммами),

а затем за некоторое время предупредив банк забрать их для совершения

определенной покупки (как бы противовес потребительскому кредиту). Величина

начисляемого процента зависит от того за какой период времени клиент

предупреждает банк о снятии депозита. Но в среднем этот процент постоянно

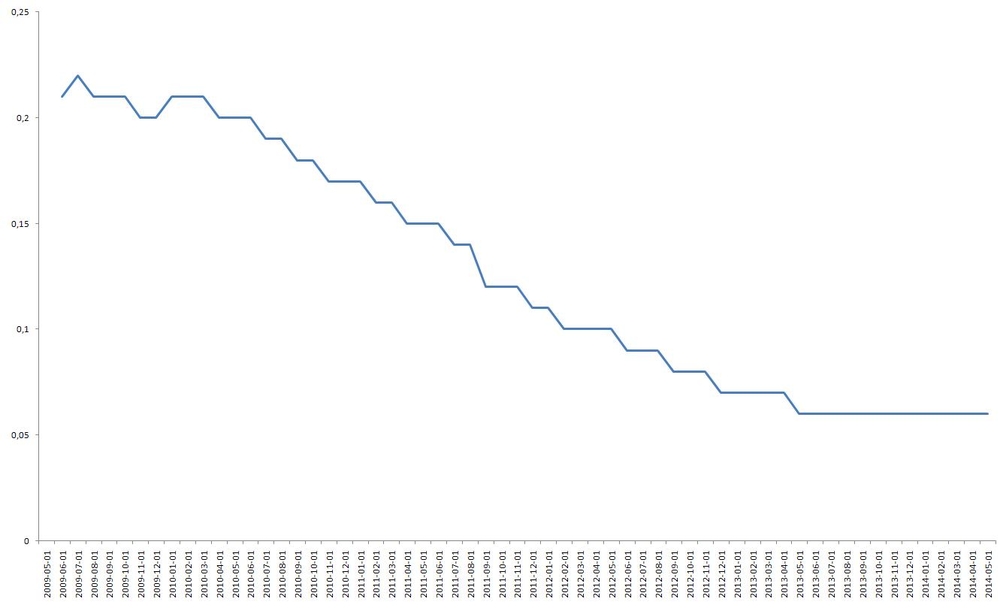

сокращается (см. рис. 4).

Рис. 4

Изменение средней процентной ставки по сберегательным депозитам (источник

данных: Federal Deposit Insurance Corporation)

Впрочем это

сокращение общая тенденция т.к. депозитные и кредитные ставки изменялись

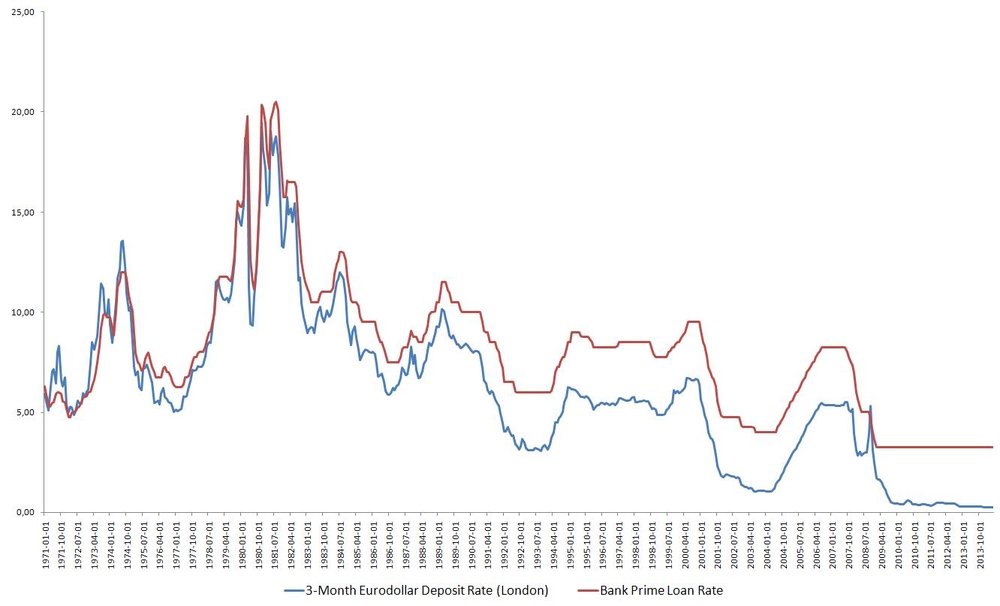

примерно одинаковым образом, как показано на рисунке 5.

Рис. 5

Сравнение базовой процентной ставки по кредиту и трех месячному депозиту (источник данных: Board of Governors of the

Federal Reserve System)

Откуда можно

заключить, что среднее время предупреждения о снятии депозита составляет

примерно полмесяца.

В статье

«Банковские предпочтения» на рисунках 5 и 6 было показано снижение

потребительского кредитования и кредитовании домашних хозяйств. Теперь понятно,

что количество покупок в принципе не изменилось, а только изменился подход

покупателей к источнику финансирования покупок.

© 2000-2024. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы