- Аналитика

- Анализ рынка

- Мнения

- Особенности технологической компании

Особенности технологической компании

Хочу продолжить рассмотрение ценообразования акций высокотехнологических компаний.

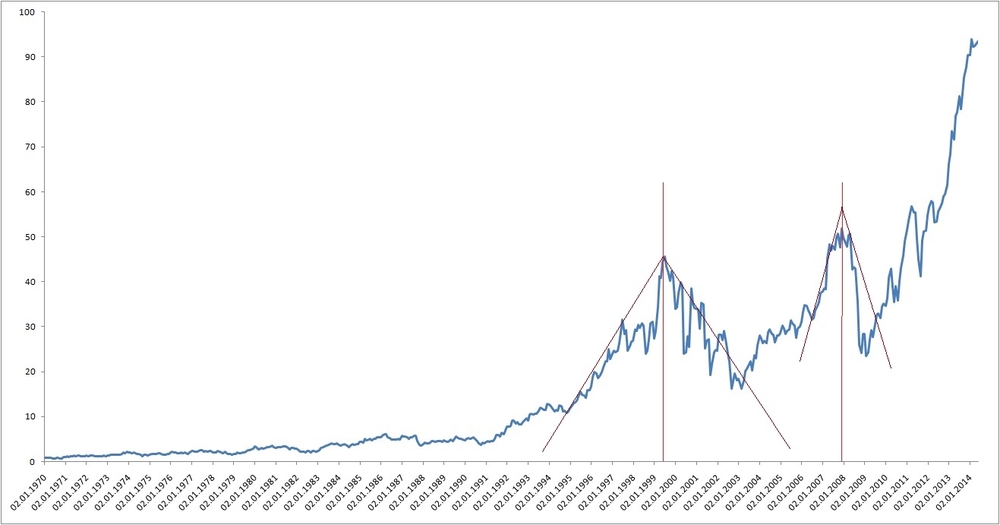

Мне по душе всегда были милы акции Honeywell International Inc. (HON), которая занимается производством и разработкой различных компонент для аэрокосмической отрасли (хотя компания многоотраслевая, которая совмещает как машиностроительное так и химическое производство, как производство полупроводников так и систем управления и пр.). Откуда и достаточно предсказуемый график динамики цены (см. рис 1) и высокая доходность акций.

Рис. 1 Динамика цен акций Honeywell International Inc. (источник данных: NYSE)

Все разворотные моменты ценообразования легко определяются логопериодическим анализом, и соответствуют кризисам технологических компаний и общим рыночным. Углы падения достаточно точно предсказываются углами предыдущего ценового подъема, и т.д. Т.е. синергетические методы определяют развороты достаточно точно.

А вот за движением вдоль линии тренда до разворота удобно использовать эконометрические методы анализа. Например, авторегрессионные (см. статью «Прогнозируемые акции»), которые в общем случае обозначают AR(p), или модели скользящего среднего (см. статью «Трудности и перспективы новой компании»), которые обозначают как MA(q).

Но если уж можно прогнозировать и обрабатывая фактические значения строя модели AR(p), и обрабатывая ошибки прогнозирования строя модели MA(q), то возникает вопрос - почему нельзя построить модель, которая бы учитывала совместную обработку известных данных? Можно. И такая модель носит название ARMA(p,q).

Как правило, такие модели более компактные, хотя формула включает как составляющие одной исходной модели, так и другой. Но можно и экспериментировать.

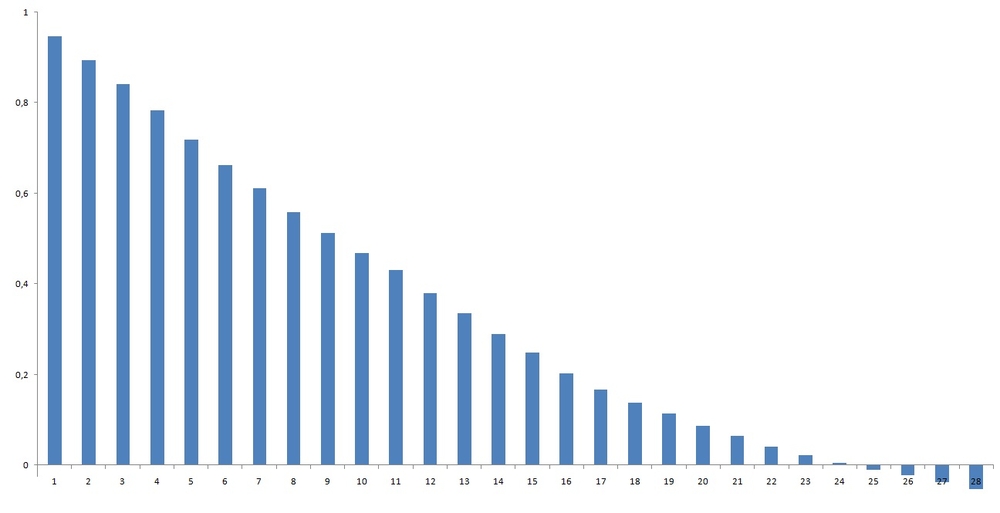

Дело в том, что трейдеру, как правило, необходимо иметь информацию как будет двигаться цена на несколько шагов вперед. А вот в данном случае наиболее оптимальная модель для анализа акций HONбудет AR(1). Т.е. фактически можно использовать только один временной лаг для прогнозирования. Чтобы убедиться в этом достаточно сделать перебор моделей с оценкой по критерию Шварца, либо построить коррелограмму, изображенную на рисунке 2.

Рис. 2 Диаграмма изменения коэффициента автокорреляции в зависимости от временного сдвига цен акций Honeywell International Inc. (собственный расчет)

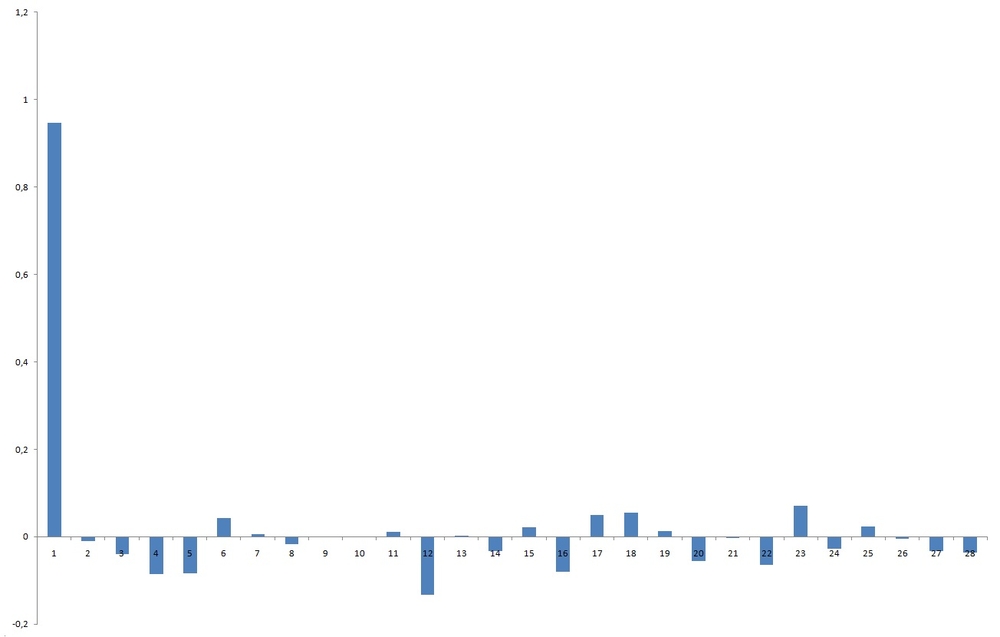

Видно, что наибольший коэффициент автокорреляции наблюдается при временном сдвиге с единичным лагом. Большую информацию можно получить, рассчитав парциальные коэффициенты автокорреляции, результат расчета которых можно увидеть на рисунке 3.

Рис. 3 Диаграмма изменения парциального коэффициента автокорреляции в зависимости от временного сдвига цен акций Honeywell International Inc. (собственный расчет)

Из этой диаграммы следует, что наибольшую информацию об изменении цены несет, конечно же, сдвиг с единичным лагом, и коэффициент α в модели AR(1) в таком случае можно интерпретировать как коэффициент ценового роста. Но ведь достаточно сильные влияния наблюдаются и на 4-м, 5-м и 12-м сдвиге. Для месячных данных этой информацией можно ограничиться, т.к. наибольшее отклонение наблюдается именно при сдвиге на год, что говорит о достаточно сильной сезонности в ценообразовании (к слову, определяют сезонность, используя модель AR(1) + AR(12)).

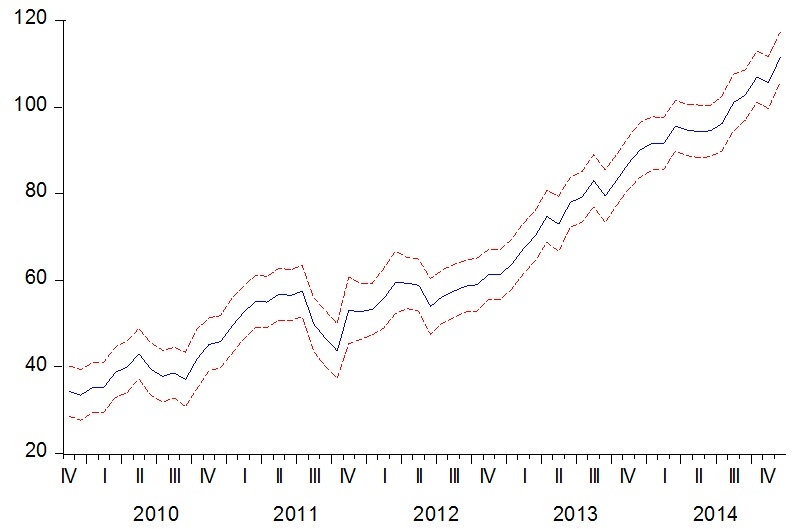

Поэтому для расчета будущих прогнозных значений можно взять модель с лагами 1, 4, 5, 12. А затем, чтобы поднять статистическую значимость модели, подставив полученные прогнозные данные «сгладить» моделью ARMA(1,1).

Учитывая все вышесказанное получаем параметры базовой модели C = 1477,361, AR(1) = 0,942298, AR(4) = 0,884645, AR(5) = -0,786007, AR(12) = -0,041077, MA(1) = 0,035725, MA(4) = -0,989890, MA(5) = -0,060704, MA(12) = 0,065301. И параметры сглаживающей модели C =-607.9893, AR(1) = 1,001574, MA(1) = 0,063340.

Прогноз соответствующий этой базовой модели изображен на рисунке 4.

Рис. 4 Прогноз ценовой динамики акций Honeywell International Inc. (собственный расчет)

Т.о. прогнозируется небольшая коррекция в четвертом квартале этого года, а в остальном будет наблюдаться почти непрерывный рост. Более точно можно будет сказать, исследуя в текущем режиме дневные данные.

© 2000-2024. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы