- Аналитика

- Анализ рынка

- Мнения

- Механизм с обратной связью

Механизм с обратной связью

Цена нефти приближается к установленному OPEC условному уровню $60 за баррель.

В связи с этим интересно рассмотреть сложившуюся ситуацию, для определения дальнейшего ценового поведения.

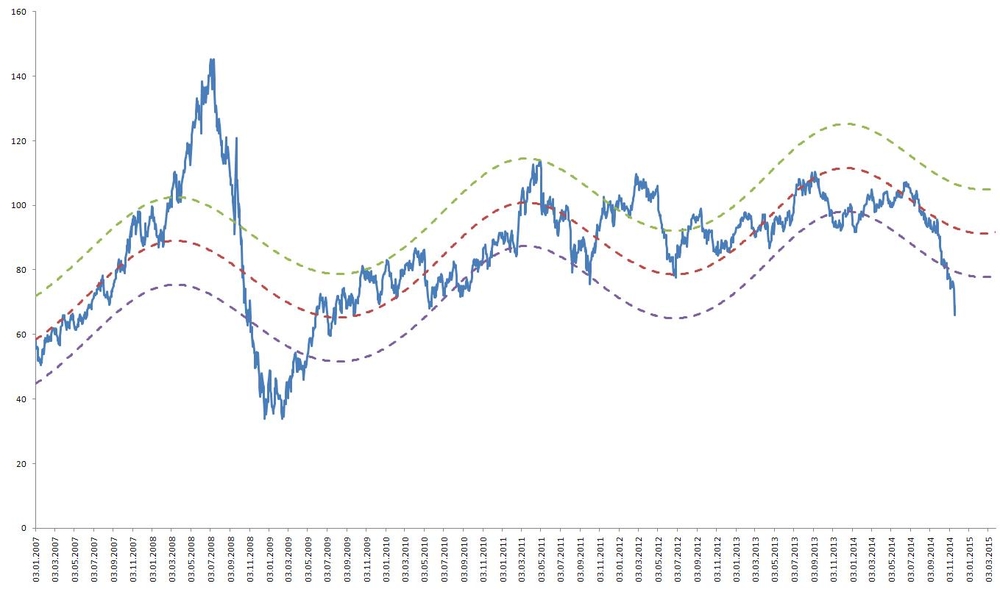

Для начала на рисунке 1 покажу развитие событий на рынке сложившееся после публикации статьи «Тревога на рынке нефти».

Рис. 1 Длинноволновой анализ цены нефти (собственный расчет, источник данных: U.S. Department of Energy: Energy Information Administration)

Как и ожидалось цена достаточно быстро достигла прогнозного уровня, и т.к. изменились значения управляющих рынком параметров стремительно преодолела все допустимые уровни поддержки.

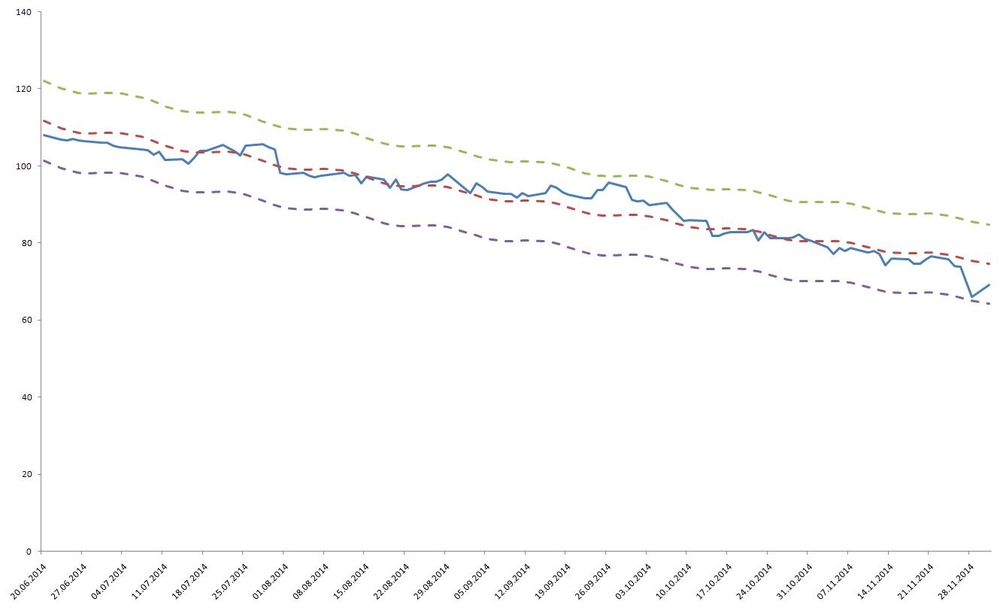

Но при изменившейся управляющей системе нужно произвести перерасчет. Результаты первичного расчета показаны на рисунке 2.

Рис. 2 Первичный волновой анализ цены нефти (собственный расчет, источник данных: U.S. Department of Energy: Energy Information Administration)

В соответствии с этим расчетом, придельное падение цены может достигнуть $37 за баррель. Но это чисто математически, без учета фундаментальных факторов. Рассмотрим некоторые фундаментальные факторы ниже.

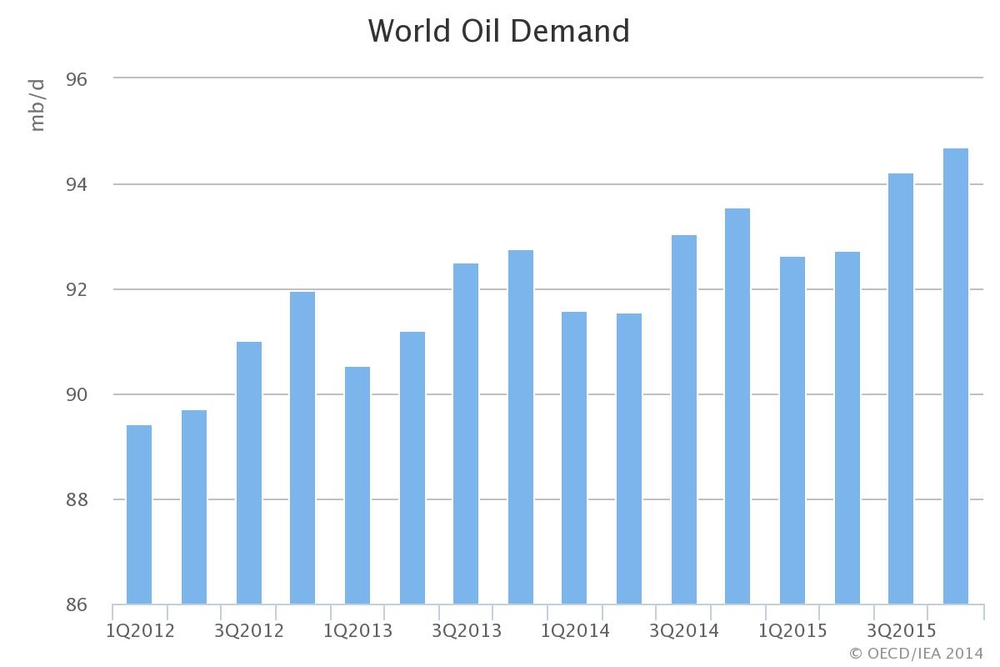

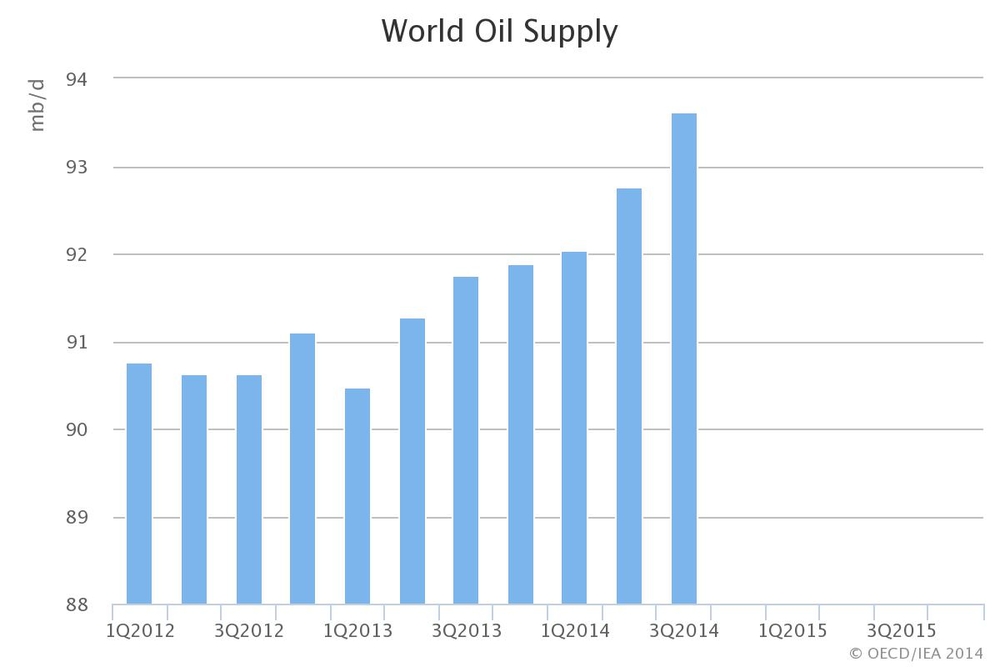

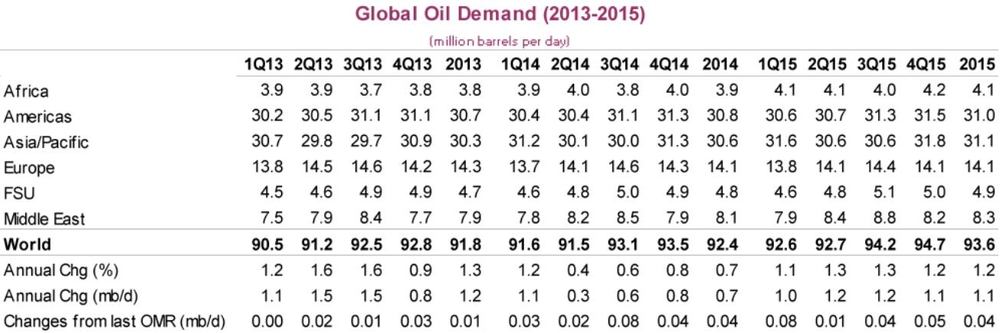

Как видно из рисунков 3 и 4 спрос и предложение на сегодняшний день уравновешивают друг друга.

Рис. 3 Мировой спрос на нефть (источник данных: International Energy Agency)

Рис. 4 Мировое предложение нефти (источник данных: International Energy Agency)

Любопытно, что по прогнозам IEAспрос ближайшие два квартала следующего года будет ниже текущих значений. И это уменьшение, как указано в таблице, произойдет за счет снижения во всех регионах мира.

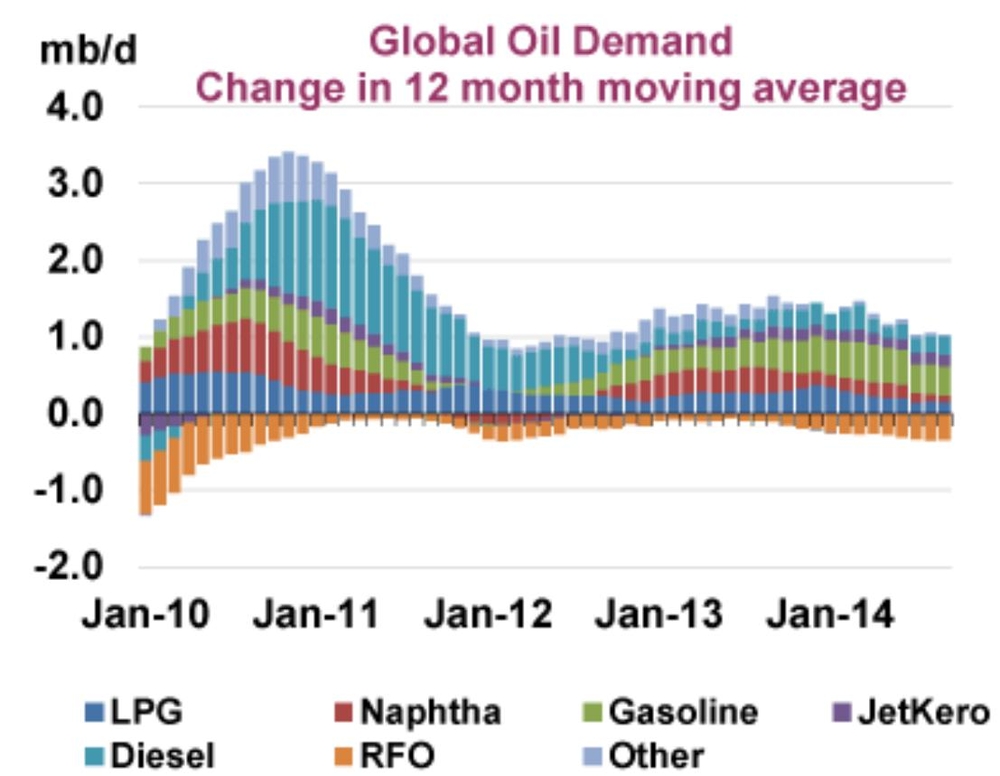

Т.е. некоторое снижение производства несущественно повлияет на цену нефти. Тем более, что увеличение спроса на нефтепродукты с каждым годом уменьшается (см. рис. 5).

Рис. 5 Мировой спрос нефтепродуктов (источник данных: International Energy Agency)

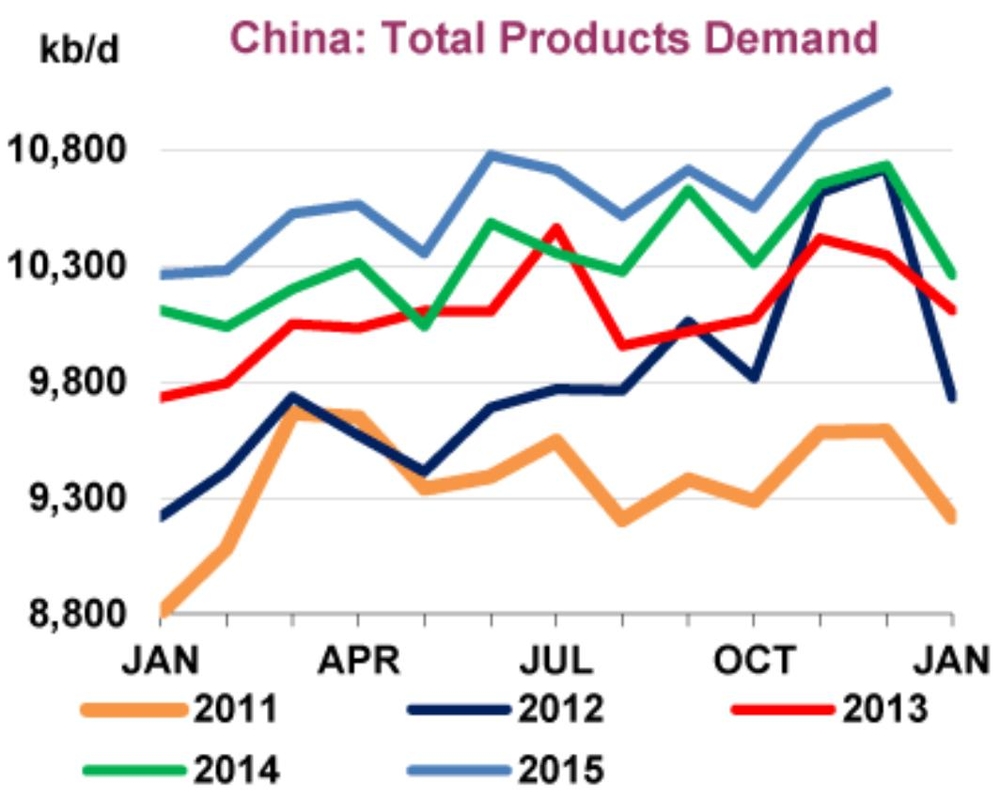

При этом общем падении спроса выделяется, наверное, только Китай, у которого, по прогнозам IEA, предполагается небольшое увеличение потребления нефти и нефтепродуктов (см. рис. 6). Но в Японии, Кореи и других странах региона прогнозируется значительное снижение, которое компенсирует китайский рост потребления.

Рис. 6 Спрос нефтепродуктов в Китае (источник данных: International Energy Agency)

Т.к. в ЕС и других высокоразвитых странах пока продолжаются кризисные явления, то роста потребления нефтепродуктов не предусматривается (даже резко сокращается). Поэтому единственным источником роста потребления нефти остается США.

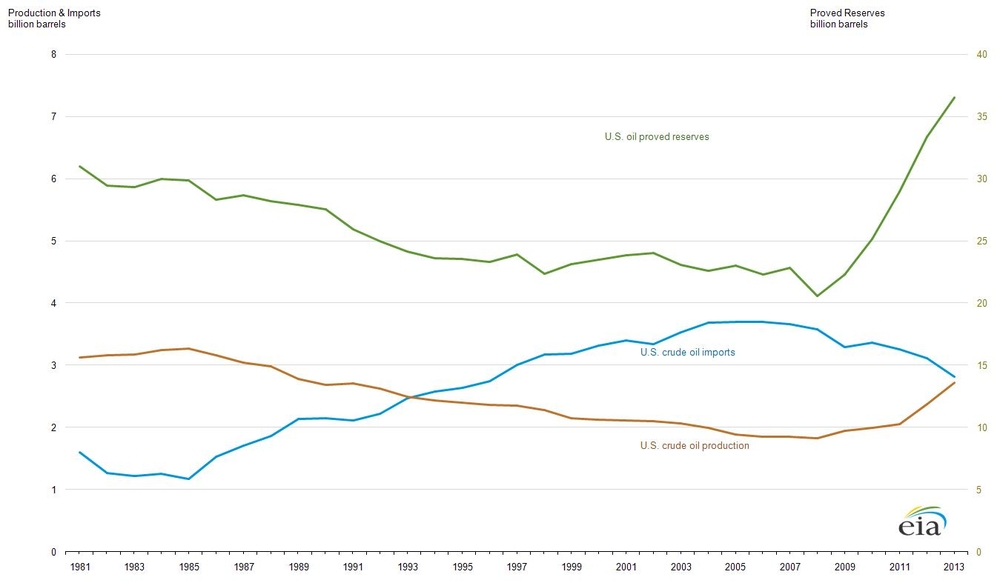

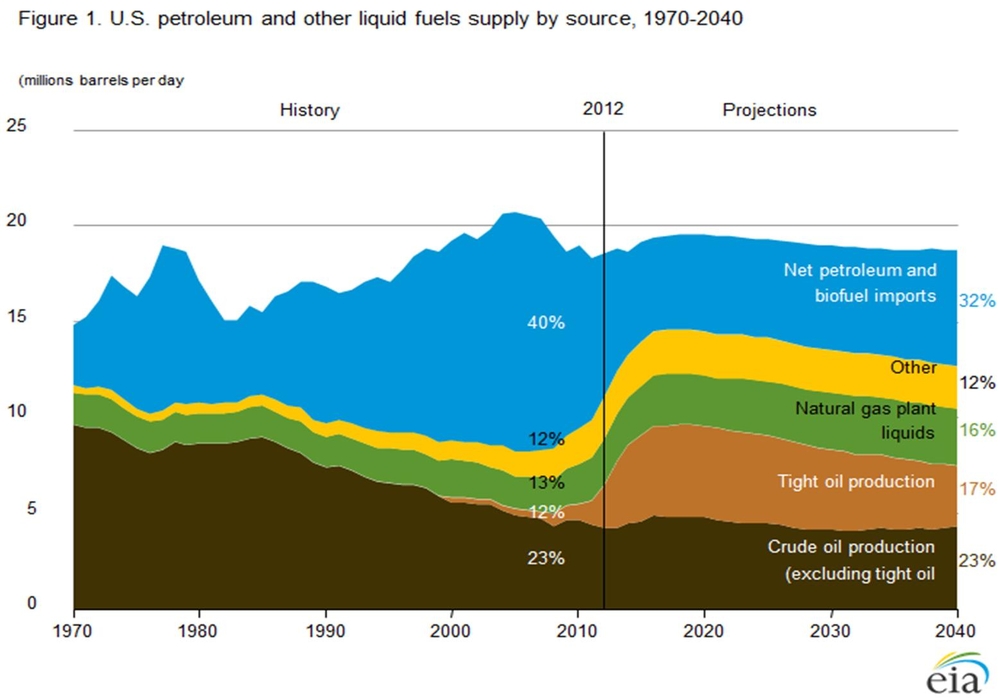

Но в США происходит не то, что увеличение потребления, а даже наращивание резервов, величина которых на невиданных уровнях за последние более чем 30-ть лет, что видно на рисунке 7.

Рис. 7 Соотношение импорта, собственного производства и резервирования нефти в США (источник данных: U.S. Department of Energy: Energy Information Administration)

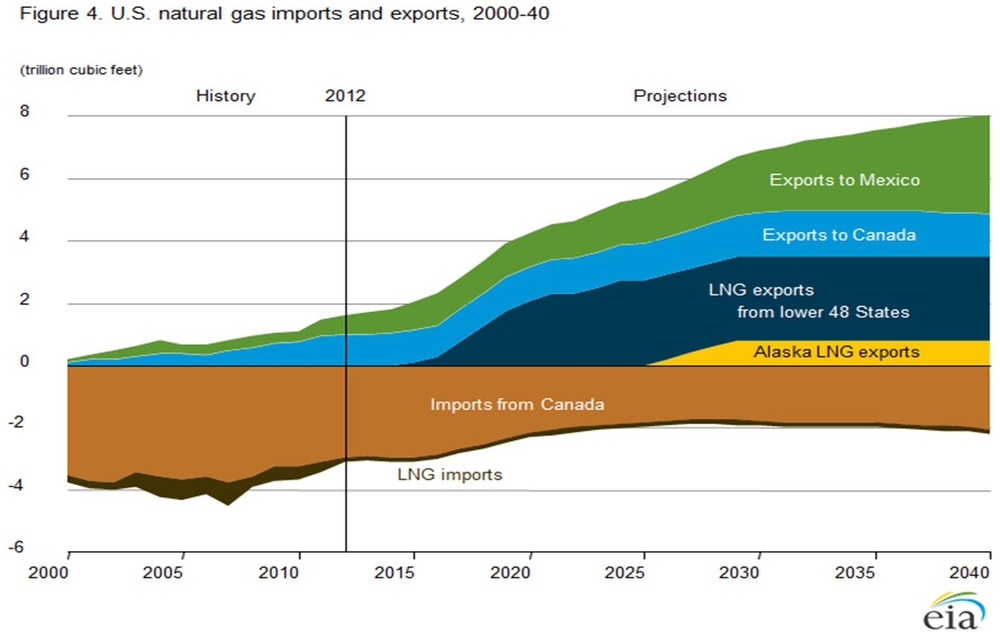

Но причины такой картинки не столько в сокращении потребления, а в росте внутренней добычи углеводородов. С 2008-го года вектор роста собственного производства соответствовал обратному вектору снижения импорта нефти. И сейчас объем импорта нефти примерно соответствует объему собственного производства. Но не только нефти, но и газа с последующим прогнозным превышением его экспорта над импортом (см. рис. 8).

Рис. 8 Соотношение импорта и экспорта газа в США (источник данных: U.S. Department of Energy: Energy Information Administration)

И наращивать импорт в ближайшее время США явно не спешат, перенося начало увеличения импорта нефти на двадцатые годы (см. рис. 9).

Рис. 9 История и планы структуры спроса углеводородов США (источник данных: U.S. Department of Energy: Energy Information Administration)

Увеличение объемов добычи нефти в США произошло за счет увеличения добычи сланцевой нефти (в настоящее время примерно треть всей добычи). В США по разведанным данным половина всех запасов такой нефти, и увеличение добычи произошло за счет повышения рентабельности такой добычи.

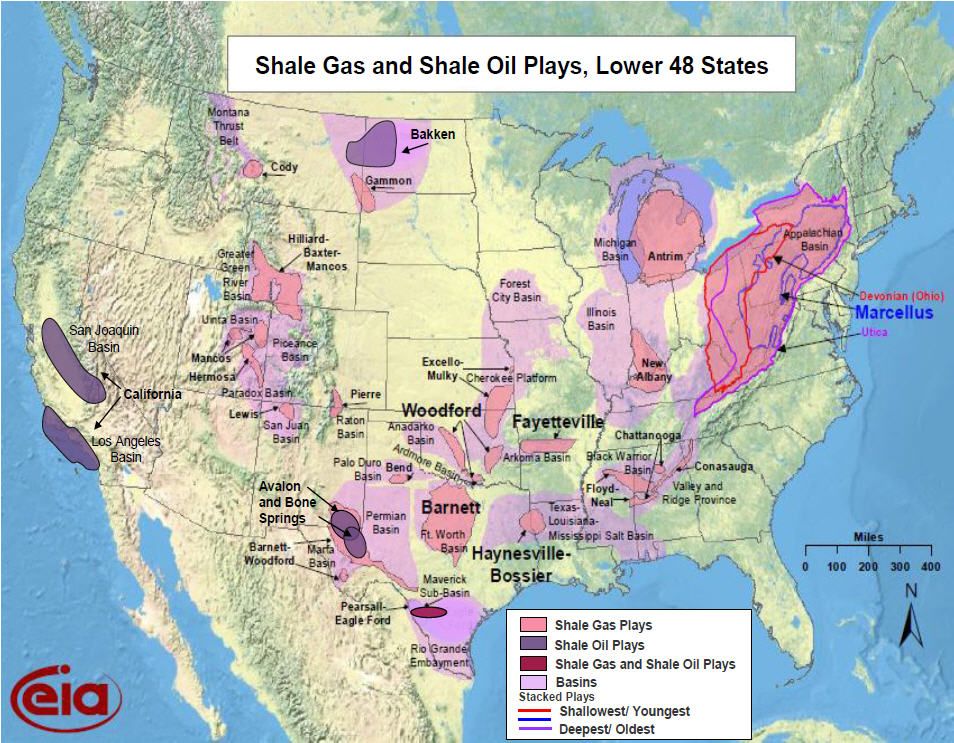

В свою очередь месторождения сланцевой нефти, в отличие от некоторых месторождений сланцевого газа, находятся в местах с хорошо развитой трубопроводной системой (см. рис. 10), и расположены невдалеке от нефтеперерабатывающих предприятий, что так же уменьшает затраты на конечный продукт.

Рис. 10 Расположение месторождений сланцевых газа и нефти в США (источник данных: U.S. Department of Energy: Energy Information Administration)

Но все же себестоимость добычи сланцевой нефти значительно выше, чем традиционной. Для сравнения, если себестоимость добычи (при цене нефти $100 за баррель) в Саудовской Аравии $2 за баррель, в Техасе порядка $10 за баррель, в Сибири $15 за баррель, то в Калифорнии себестоимость добычи равнялась порядка $40 за баррель (а в других местах еще дороже, т.к. в Калифорнии некоторые скважины находятся на глубинах порядка 300 м или немного ниже).

Цель Саудовской Аравии снизить цену на нефть, чтобы вернуть себе утраченную долю рынка США (как говорилось выше, единственного рынка, который действительно может расшириться для удовлетворения аравийских запросов). Уровень продаж $60 за баррель примерно соответствует себестоимости добычи $40 за баррель (при цене нефти $100 за баррель). Но в действительности это немного не так.

Чтобы это понять, нужно разобраться в структуре себестоимости добычи нефти.

Бурение, покупка оборудования, строительство и монтаж, в конечном счете переводятся на сумму капитальных затрат (суммы инвестиции), которые потом возвращаются со временем в виде амортизации.

Последующие эксплуатационные затраты включают в себя ренту, зарплату, необходимые материалы для обеспечения работы оборудования и технологии добычи. Последние могут включать в себя газ или электроэнергию для обеспечения работы компрессоров и др. оборудования, химикаты определенные технологией добычи и различные масла и пр.

В Саудовской Аравии нефть в большинстве случаев находится на небольшой глубине и добывается, используя естественное давление. В других случаях необходимо доставлять компрессора и др., которые увеличивают эксплуатационные затраты. А в случае добычи сланцевой нефти, чтобы из породы (см. рис. 11) извлечь нефть, необходимо проводить термический или химический разогрев пласта, при способе добычи предполагающем бурение горизонтальных скважин с последующими множественными гидроразрывами пласта.

Рис. 11.173 Пласты породы, которые содержат сланцевую нефть

Т.е. основная тяжесть эксплуатационных затрат припадает на энергоносители, которые из нефти и (или) газа и производятся.

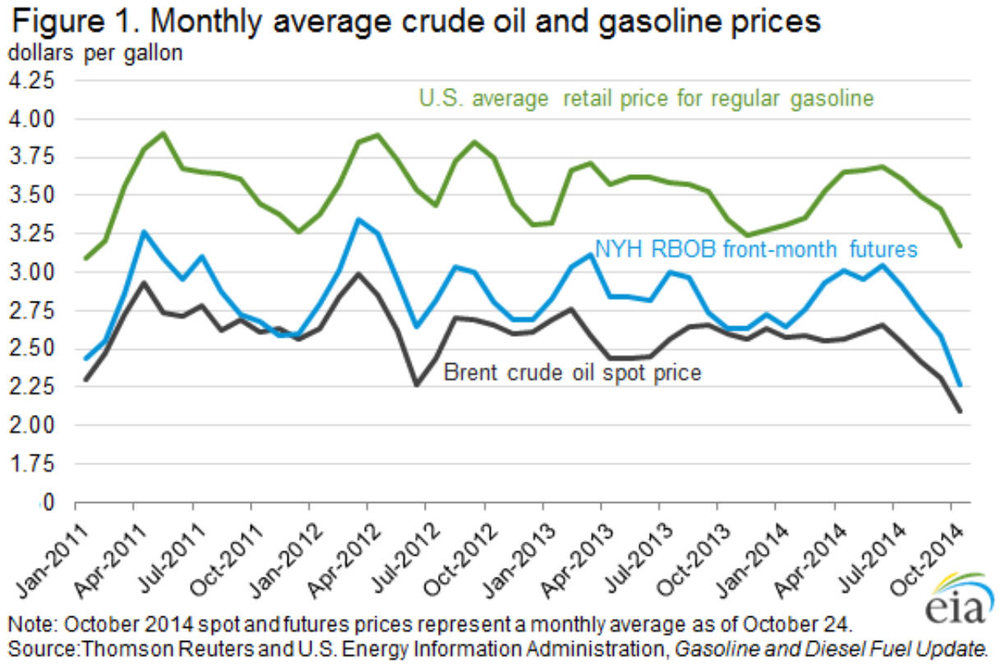

Но их стоимость постоянно изменяется, и в настоящее время уменьшается (см. рис. 12) и при дальнейшем удешевлении цены нефти, будет удешевляться.

Рис. 12 Изменение стоимости нефти и нефтепродуктов (источник данных: U.S. Department of Energy: Energy Information Administration)

Например, по состоянию на 1.11.2014 (при стоимости газа $80 за баррель), стоимость газолина, дизельного топлива, мазута и пропана уменьшились примерно на 10% (при сравнении при стоимости газа $100 за баррель). При достижении цены нефти 60$/баррель, их цена уменьшится уже примерно на 20%, и т.д. Такое уменьшение стоимости основных эксплуатационных затрат приведет к снижению общей себестоимости для рассматриваемого случая на $10 за баррель.

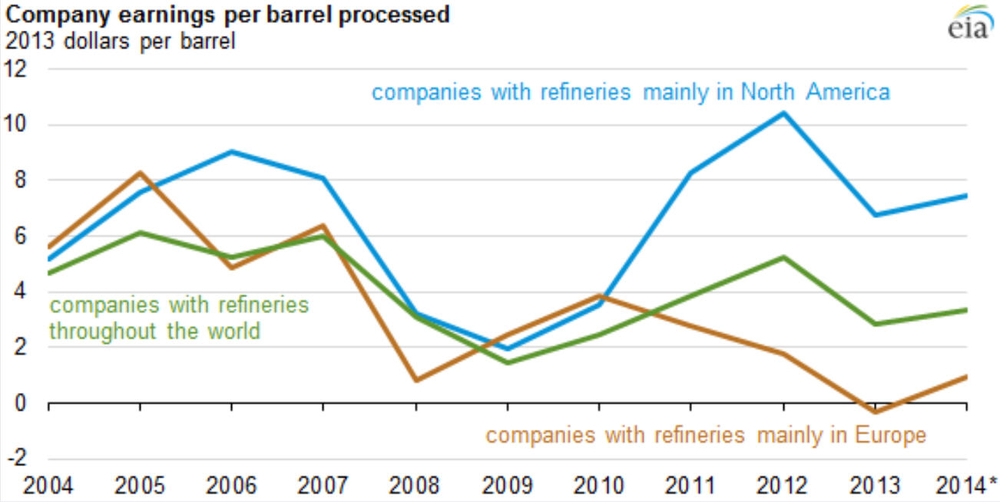

К тому же американские компании более эффективны (см. рис. 13), по сравнению с другими компаниями мира, и запас прибыльности равен $8 за баррель.

Рис. 13 Сравнение прибыли нефтедобывающих компаний по регионам мира (источник данных: U.S. Department of Energy: Energy Information Administration)

Таким образом, если Саудовская Аравия будет настаивать на возвращении своей доли на рынке нефти в США, то ей так либо иначе придется опустить цену нефти до уровня $50 за баррель или немного ниже. Если же страны OPEC убедят их оставить эту идею в стороне, то цена значительно может увеличиться только во второй половине следующего года.

А в ближайшее время возможна техническая коррекция, следующая из внутриволновой ценовой динамики изображенной на рисунке 14.

Рис. 14 Внутриволновая динамика цены нефти (собственный расчет, источник данных: U.S. Department of Energy: Energy Information Administration)

Впрочем, из-за изменения характера рынка эта коррекция может быть совсем незначительной.

© 2000-2024. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы