- Аналитика

- Анализ рынка

- Мнения

- Зависимость от товарного рынка

Зависимость от товарного рынка

Когда анализируешь некоторые акции, то невольно ловишь себя на мысли, что анализируешь на самом деле товарные рынки.

Так произошло и в данном случае, когда вернулся к анализу акций Deere & Company, которые (как будет видно ниже) сильно зависят от динамики цен на зерновые и сталь.

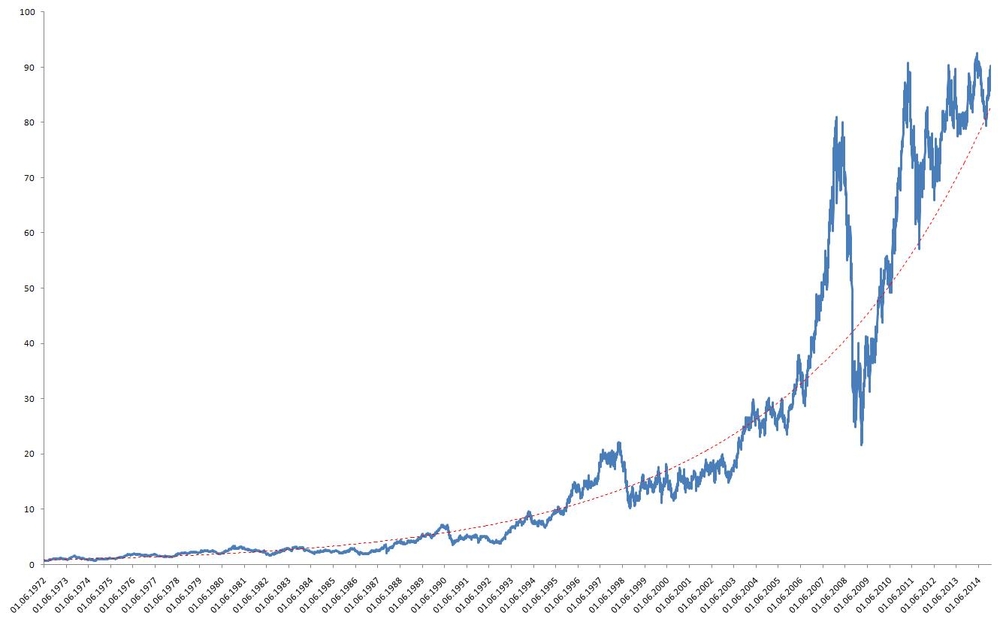

Но для начала хочу кратко проанализировать, общую долгосрочную тенденцию ценообразования этих акций, которая показана на рисунке 1.

Рис. 1 Долгосрочная динамика и тенденция цен акций Deere & Company (собственный расчет, источник данных: NYSE)

Экспоненциальный рост хорошо характеризует кривая тренда (y = exp(0,000430835x)), которая детерминирует с фактической ценой с коэффициентом 0,96.

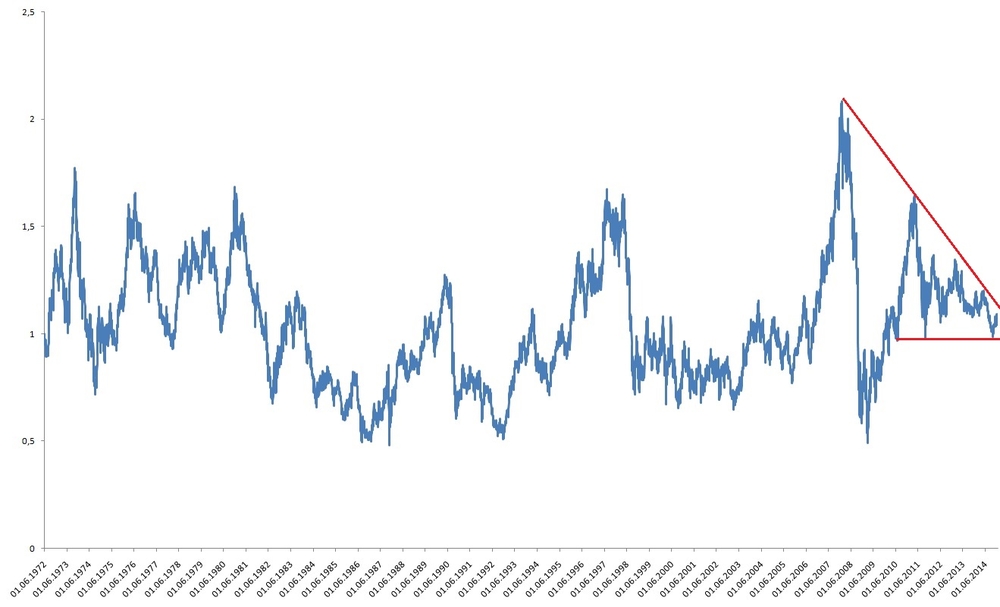

Но, чтобы увидеть внутренний характер роста цены эту тенденцию нужно вычесть, после чего, как показано на рисунке 2 динамика цены приводится в строго заданный коридор изменений.

Рис. 2 Долгосрочная динамика с элиминацией тенденциии цен акций Deere & Company (собственный расчет, источник данных: NYSE)

После элиминации мальтузианской составляющей роста стало хорошо заметно, что существует достаточно сильная линия поддержки, которую цена никак не может преодолеть, и в то же время внутренняя волатильность постоянно уменьшается, фокусируясь на определенном значении.

Т.о. можно утверждать, что цена приходит к своей точке равновесия, которая в дальнейшем будет повышаться за счет детерминированного мальтузианского роста, закон которого показан выше.

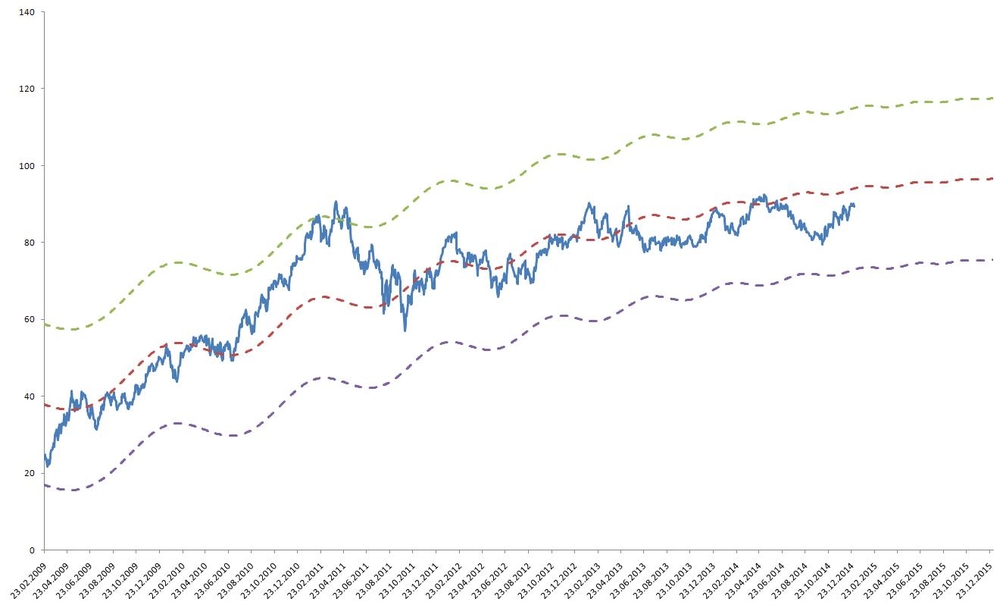

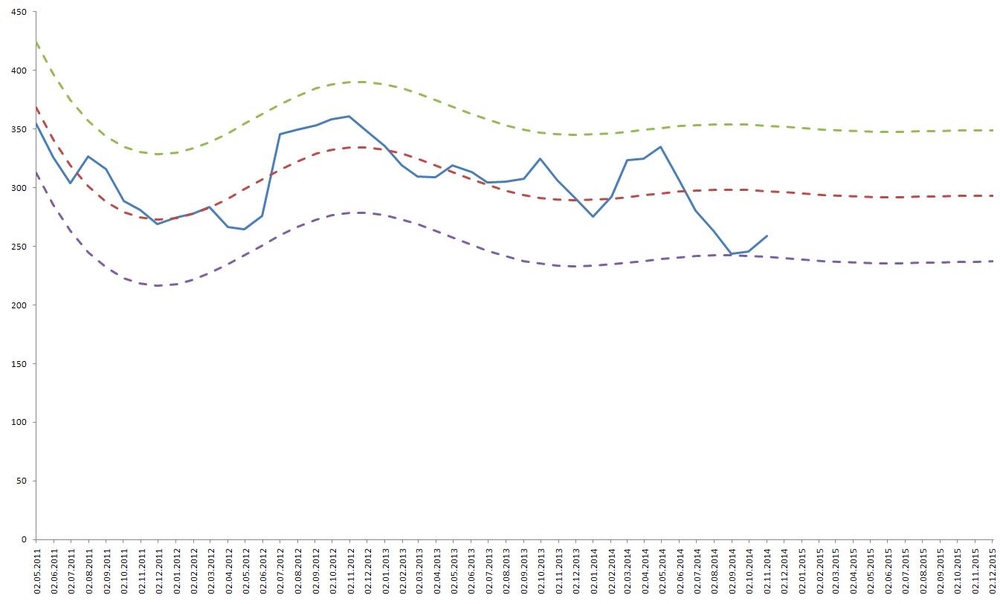

Для подтверждения данного утверждения определю средневолновую характеристику, которую можно увидеть на рисунке 3, с последующим прогнозом до конца текущего года.

Рис. 3 Средневолновой прогноз цен акций Deere & Company (собственный расчет, источник данных: NYSE)

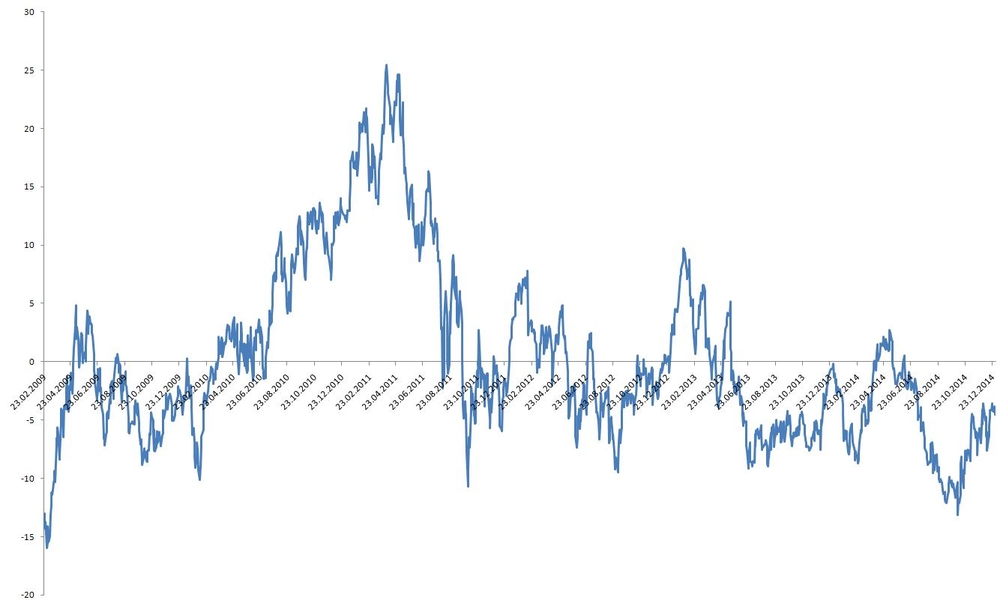

Таким образом, цена акции будет колебаться вокруг значения $60 с внутренней характеристикой показанной на рисунке 4.

Рис. 4 Внутриволновой анализ цен акций Deere & Company (собственный расчет, источник данных: NYSE)

Анализ внутренней характеристики показывает, что произошло отталкивание цены от внутренней линии поддержки и будет стремиться к росту.

Но это естественно технический подход. А если обращаться к факторному, то сразу приходит на ум зависимость производителя сельскохозяйственной техники от спроса на нее, которая в свою очередь зависит от дохода покупателей, который в свою очередь зависит от урожая (в том числе и погоды) и разумеется от цены на свой товар.

В статье «Хлеб насущный», был представлен прогноз на период прошлого года, который соответствовал дальнейшей действительности, и на рисунке 5 показано сравнение цен на пшеницу и цен акций Deere & Company.

Рис. 5 Сравнение цен акций Deere & Company и пшеницы (собственный расчет, источник данных: NYSE, World Bank)

Внешне похожесть динамик очень большая, поэтому нужно было рассчитать функцию корреляции, которая показана на рисунке 6.

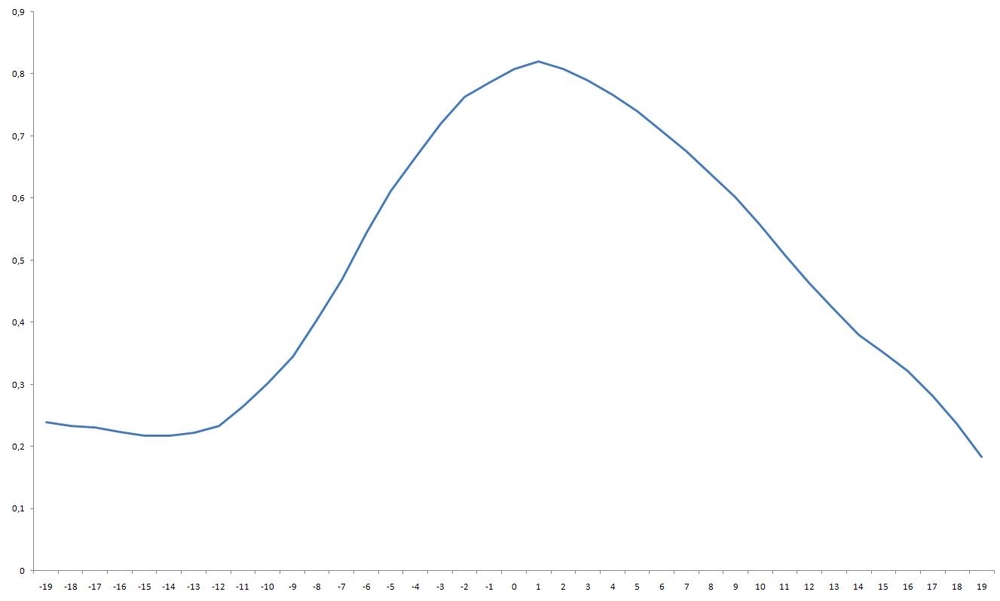

Рис. 6 Корреляционная функция цен акций Deere & Company и пшеницы (собственный расчет, источник данных: NYSE, World Bank)

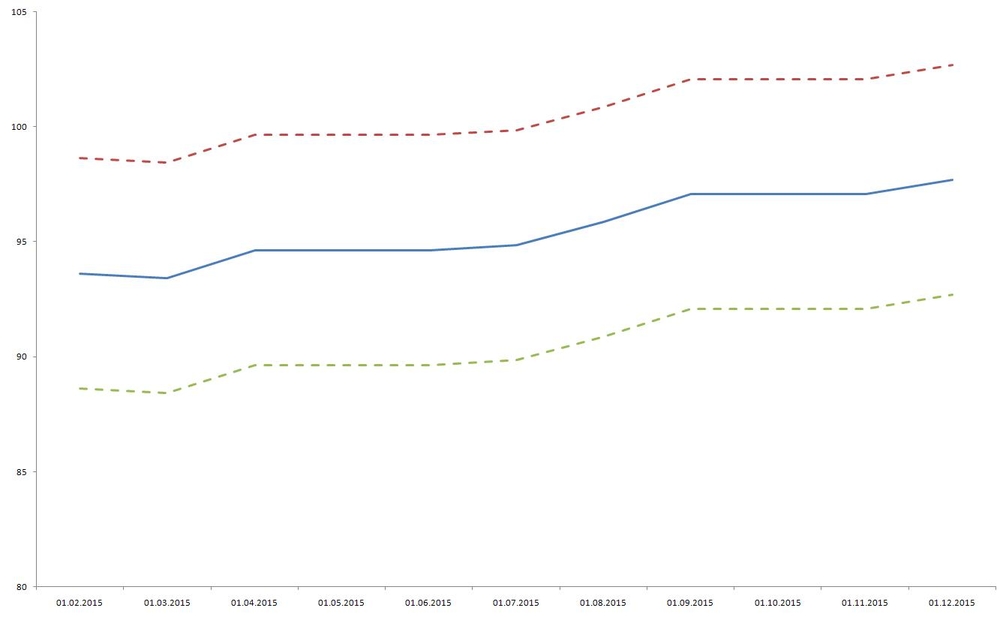

Таким образом, наибольшая корреляция замечается при сдвиге в один месяц. Т.е. динамика цены акций с похожестью примерно 0,8 повторяется вслед за динамикой цен на пшеницу. Для краткосрочной торговли это достаточно немаловажный вывод, но в этой связи интересно изучить характер и сделать прогноз цен на пшеницу, который показан на рисунке 7.

Рис. 7 Коротковолновой прогноз цен пшеницы (собственный расчет, источник данных: NYSE, World Bank)

Учитывая большую коррелируемость между акциями Deere & Companyи пшеницы можно заключить, что предыдущий технический анализ достаточно презинтативен.

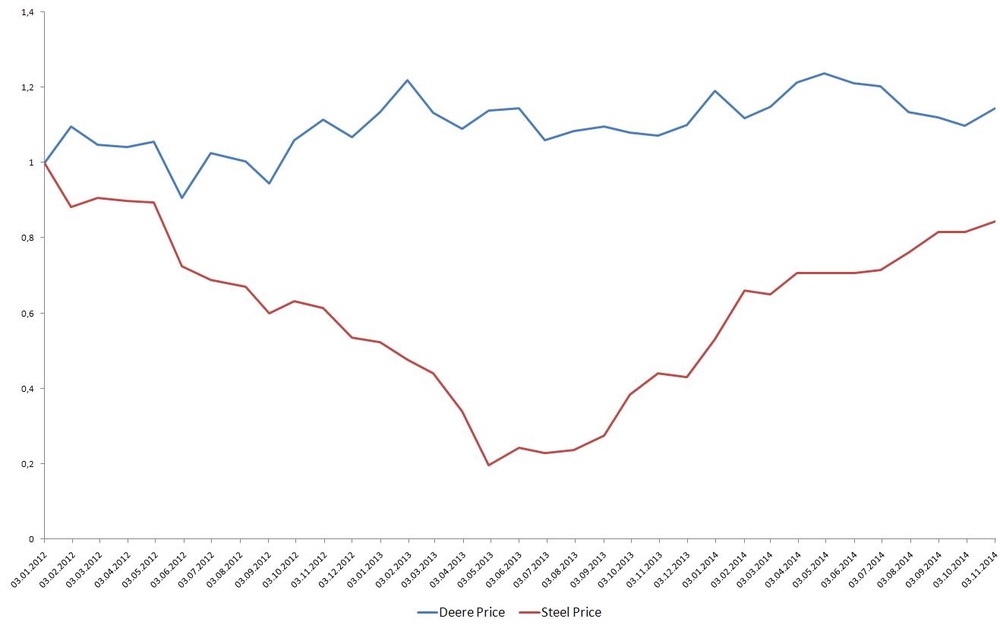

Но это был фактор спроса на продукцию Deere & Company. А можно взять фактор роста себестоимости. Таким фактором может служить стоимость основной затраты - стали (предыдущий прогноз цен на сталь был представлен в статье «Наиболее используемый металл»).

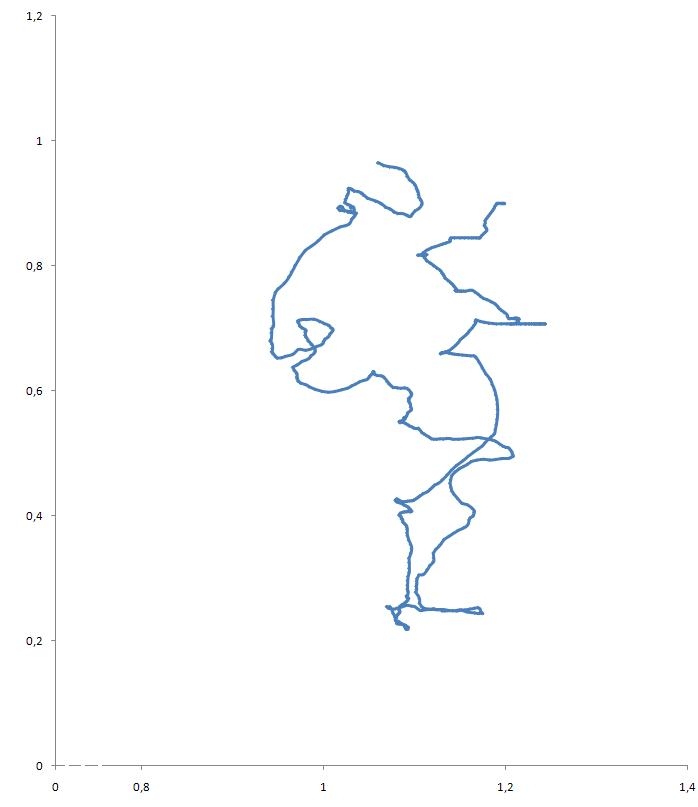

В этом вопросе есть особенность, для учета которой нужно рассмотреть фазовый портрет цен акций Deere & Company и стали на рисунке 8.

Рис. 8 Фазовый портрет цен акций Deere & Company и стали (собственный расчет, источник данных: NYSE, LME)

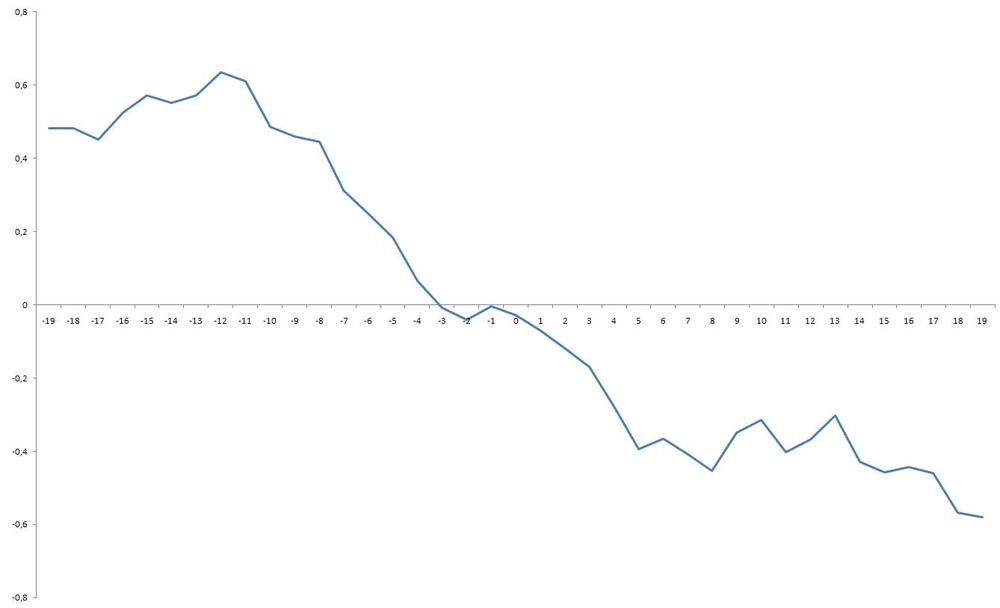

На лицо циклический характер взаимозависимости, при котором изменение одной характеристики повторяется с некоторым запаздыванием другой характеристики (подобно синусу и косинусу). Но так как фазовый портрет определялся на основании мсесячных данных, то взаимозависимость должна наблюдаться по прошествии достаточно долгого времени. Это время определяется с помощью корреляционной функции между ценами акций Deere & Company и стали (см. рис. 9).

Рис. 9 Корреляционная функция цен акций Deere & Company и стали (собственный расчет, источник данных: NYSE, LME)

Корреляционная функция имеет явно запаздывающий характер, и наибольшая взаимосвязь наблюдается с трехгодовым сдвигом. А в точке непосредственной оценки (без сдвига) оба параметра проявляют себя как полностью независимые переменные.

Исходные предпосылки для анализа известны, кроме размаха волатильности. Поэтому на рисунке 10 показаны сравнительные характеристики волатильности.

Рис. 10 Сравнение динамик цен акций Deere & Company и стали (собственный расчет, источник данных: NYSE, LME)

Волатильность цен на сталь гораздо больше, и поэтому эту волатильность нужно масштабировать. После масштабирования и трехгодового сдвига получаем прогноз цены акций Deere & Company до конца года, которая показана на рисунке 11.

Рис. 11 Прогноз динамики цен акций Deere & Company по динамике цен стали (собственный расчет, источник данных: NYSE, LME)

Подтверждается довольно спокойный характер роста цены, но этот рост будет в целом положительным.

Итак, все четыре подхода прогнозирования указывают на одно и то же.

© 2000-2024. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы